Was ist eine Leitungswasserversicherung?

Die Leitungswasserversicherung ist eine Teilversicherung der Wohngebäude- oder Hausratversicherung und deckt Schäden ab, die durch bestimmungswidrig austretendes Leitungswasser entstehen. Sie ist Teil der verbundenen Wohngebäudeversicherung, zu der auch die Feuerversicherung, Sturmversicherung und Elementarversicherung gehören und wird als Schutz unbedingt empfohlen.

Was fällt alles unter Leitungswasserschaden?

Nicht jeder Schaden ist in der Leitungswasserversicherung durch Wasser abgesichert, sondern nur der, der durch Leitungswasser entsteht und auch nur dann, „wenn“

- es aus den Rohren der Wasserversorgung (Zu- und Ableitungen) oder

- damit verbundenen Schläuchen oder

- den mit diesem Rohrsystem verbundenen sonstigen Einrichtungen

bestimmungsgemäß ausgetreten ist. Dies gilt auch für Wasser, das bestimmungswidrig aus Heizungs- oder Klimaanlagen, Wasserlöschanlagen oder Berieselungsanlagen sowie aus Wasserbetten oder Aquarien austritt.

Definition von Leitungswasser

In der Wohngebäudeversicherung wird Leitungswasser definiert als Wasser, das bestimmungswidrig aus den folgenden Quellen austritt:

1. Wasser führende Leitungen: Dazu zählen alle Rohre und Leitungen, die fest mit dem Wasserversorgungssystem verbunden sind, wie Trink- und Brauchwasserleitungen, Heizungs- und Kühlwasserleitungen.

2. Heizungsanlagen: Es umfasst auch Wasser aus zentralen Heizungsanlagen, Klimaanlagen, Wärmepumpen sowie aus Wasserenthärtungsanlagen oder Solaranlagen.

3. Sanitäre Einrichtungen und Haushaltsgeräte: Wasser, das bestimmungswidrig aus fest installierten Sanitäreinrichtungen (Waschbecken, Toiletten, Duschen) oder mit dem Wassernetz verbundenen Haushaltsgeräten wie Waschmaschinen, Geschirrspülern oder Boiler austritt.

4. Frostschäden an Leitungen: Die Versicherung schließt auch das Wasser ein, das aufgrund von Frostschäden an Rohren oder Anlagen austritt.

Die Definition bezieht sich also auf Wasser, das normalerweise kontrolliert und ordnungsgemäß durch das Leitungssystem fließt, aber durch einen Schaden oder Defekt unkontrolliert austritt und so Sachschäden am Gebäude verursacht.

Nicht darunter fallen in der Regel natürliche Wasserquellen wie Hochwasser, Regenwasser oder Grundwasser, es sei denn, dies wird durch zusätzliche Versicherungen abgedeckt.

Was kostet ein durchschnittlicher Leitungswasserschaden?

Die Reparaturkosten für einen Rohrbruchschaden liegen im Durchschnitt bei mehr als 3.000 Euro. Ein Leck, das teilweise über mehrere Monate unbemerkt bleibt und zu Schimmelbildung führt, kann auch schnell zu Kosten über 10.000 Euro führen. Nicht jeder Schaden kann vorhergesehen werden.

Welche Leistungen sind in der Leitungswasserversicherung abgesichert?

Rohrverstopfung

Sofern vereinbart sind die Kosten für die Entfernung einer Rohrverstopfung durch

Fachpersonal mitversichert.

Austritt aus einem Aquarium oder Wasserbett

Bestimmungswidriger Austritt von Leitungswasser ist nur ein Versicherungsfall, sofern dieses aus Leitungen der Wasserver-/-entsorgung austritt. Aquarien und Wasserbetten sind keine Leitungen zur Wasserent-/-versorgung und gelten im erweiterten Sinne als Behältnisse, womit bestimmungswidriger Austritt nur dann mitversichert ist, sofern dies explizit über das Tarifwerk vereinbart ist.

Grobe Fahrlässigkeit

Wird ein Gebäudeschaden durch grobe Fahrlässigkeit, das heißt das Außerachtlassung der Sorgfaltspflicht in besonderem Maße wider besseren Wissens, herbeigeführt, kürzt oder streicht der Versicherer die Entschädigung nicht. Bei der Janitos Best Selection werden Leitungswasserschäden durch grobe Fahrlässigkeit in unbegrenzter Höhe übernommen.

Natürlich sollte in einer guten Leitungswasserversicherung der Rohrbruch mitversichert sein. Es sollte keine Rolle spielen, wo der Rohrbruch auf dem versicherten Grundstück passiert. Ob das wirklich so ist, zeigen wir Ihnen im nächsten Abschnitt.

Wie lautet die Definition von einem Rohrbruch?

In der Wohngebäudeversicherung wird ein Rohrbruch im Allgemeinen als eine Beschädigung oder Zerstörung eines wasserführenden Rohres definiert, durch die Wasser unkontrolliert und bestimmungswidrig austritt. Es handelt sich dabei um einen physischen Bruch oder Riss in einer Wasserleitung, durch den Leitungswasser ins Gebäudeinnere gelangt und Sachschäden verursacht.

Die wesentlichen Merkmale eines Rohrbruchs in der Wohngebäudeversicherung sind:

1. Defekt in wasserführenden Leitungen: Ein Rohrbruch bezieht sich auf Schäden an fest installierten Wasserleitungen, Heizungsrohren, Abwasserleitungen oder sonstigen Leitungen, die Wasser transportieren.

2. Bestimmungswidriger Wasseraustritt: Das Wasser tritt durch die Beschädigung unkontrolliert aus, was zu Feuchtigkeitsschäden an Wänden, Böden, Decken und dem Gebäude führen kann.

3. Nicht auf äußere Einflüsse zurückzuführen: Der Rohrbruch darf nicht durch äußere Ereignisse wie z. B. Hochwasser oder Überschwemmung verursacht worden sein, sondern muss durch Abnutzung, Materialfehler, Frost oder andere innere Einflüsse wie Alterung entstehen.

Typische Ursachen für Rohrbrüche:

- Materialermüdung oder Korrosion

- Frostschäden, insbesondere bei nicht ausreichend isolierten Leitungen

- Installationsfehler

- Bewegungen im Baukörper (Setzrisse)

Wann zahlt die Versicherung bei einem Rohrbruch?

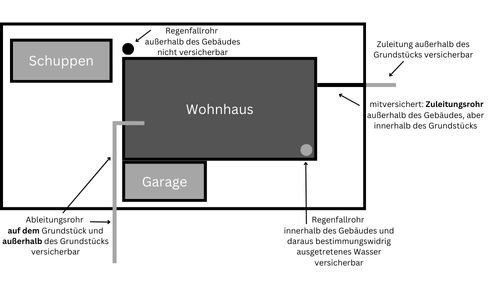

Ableitungsrohre auf dem Grundstück

Ist der Versicherungsschutz um diesen Punkt erweitert, leistet der Versicherer auch bei Bruchschäden der Leitungswasserableitungen außerhalb des Gebäudes auf dem Versicherungsgrundstück. Hinweis: Leitungen unterhalb der Bodenplatte gelten als nicht innerhalb des Gebäudes befindlich.

Ableitungsrohre außerhalb des Grundstücks

Ist der Versicherungsschutz um diesen Punkt erweitert, leistet der Versicherer auch bei Bruchschäden der Leitungswasserableitungen außerhalb des Versicherungsgrundstücks, sofern diese der Ableitung von Abwässern aus dem versicherten Gebäude dienen.

Zuleitungsrohre auf dem Grundstück

Ist der Versicherungsschutz um diesen Punkt erweitert, leistet der Versicherer auch bei Bruchschäden der Leitungswasserzuleitungen außerhalb des Gebäudes auf dem Versicherungsgrundstück. Hinweis: Leitungen unterhalb der Bodenplatte gelten als nicht innerhalb des Gebäudes befindlich.

Kann man die Leitungswasserversicherung separat abschließen?

Vielen Wohngebäudeversicherungen wollen nicht das einzelne Risiko Leitungswasser versichern. In unserem Wohngebäudeversicherung Rechner finden Sie die Tarife der Janitos Gebäudeversicherung. Hier sollte Ihnen ein Tarif angezeigt werden, mit dem Sie das einzelne Risiko Wasser online berechnen und abschließen können. Wichtig daß Sie den richtigen Wert (Versicherungssumme) Ihres Gebäudes bereithalten. Dann sollte der Abschluss kein Problem sein. Die Versicherungsbedingungen (AGB) können Sie selbstverständlich nach dem Vergleichen herunterladen.

Wie hoch sind bei einer einzelnen Leitungswasserversicherung die Kosten?

Sie können eine reine Leitungswasserversicherung bei der Janitos abschließen.

Die Kosten belaufen sich zum Beispiel für ein 2018 gebautes Einfamilienhaus der Bauartklasse I mit einem Versicherungswert 1914 von 18.000 auf 88,88 Euro vierteljährlich.

Wenn Sie Leitungswasser als Teilrisiko einer Wohngebäudeversicherung abgesichert haben, wirkt sich das auf den Beitrag aus.

Leitungswasserversicherung: Was ist nicht versichert?

Nicht versichert sind ohne Berücksichtigung mitwirkender Ursachen – es sei denn, im Folgenden sind solche genannt – Schäden durch

- Plansch- oder Reinigungswasser;

- Schwamm sowie alle Arten von Hausfäulepilzen;

- Grundwasser, stehendes oder fließendes Gewässer, Überschwemmung oder

Witterungsniederschläge oder einen durch diese Ursachen hervorgerufenen Rückstau; - Erdbeben, Schneedruck, Lawinen, Vulkanausbruch;

- Erdsenkung oder Erdrutsch, es sei denn, dass Leitungswasser die Erdsenkung oder den Erdrutsch verursacht hat;

- Brand; Blitzschlag; Überspannung durch Blitz; Explosion; Verpuffung; Implosion; Anprall oder Absturz eines Luftfahrzeugs; Fahrzeuganprall; Sengschäden; Rauch- und Rußschäden;

- Öffnen der Sprinkler oder Bedienen der Berieselungsdüsen wegen eines Brandes, durch Druckproben oder durch Umbauten oder Reparaturarbeiten an dem versicherten Gebäude oder an der Wasserlösch- oder Berieselungsanlage;

- Sturm, Hagel.

Nicht abgesichert sind Schäden an Gebäuden oder an Gebäudeteilen, die nicht bezugsfertig sind. Dies gilt auch für die in diesen Gebäuden oder Gebäudeteilen befindlichen Sachen.

FAQ: Beliebte Fragen zur Versicherung von Leitungswasser

Wie kann man das Risiko von Leitungswasserschäden minimieren?

- Alle Räume ausreichend beheizen, Heizungsventil nie vollständig zudrehen.

- Frostschutzstellung am Heizventil schützt Rohre (nicht die Rohre, die entfernt vom Heizkörper verlegt sind).

- Wasserleitungen im Außenbereich oder in unbeheizten Räumen vom Wasser nehmen und leerlaufen lassen.

- Bei undichten Fenstern Isolierung ausbessern, damit keine kalte Zugluft auf die Rohre einwirken kann.

- Freiliegende Wasserrohre mit wärmedämmendem Isoliermaterial schützen.

Wann sind Schäden durch Leitungswasser in der Hausratversicherung versichert?

Die Hausratpolice greift nur bei Lecks in Rohren und Leitungen, auch der Heizungsanlage, sowie angeschlossenen Schläuchen. Nicht versichert ist Reinigungswasser, aufsteigendes Grundwasser oder Rückstau.

Die Deckung gilt nur für bewegliche Sachen: Teppiche, Möbel, Elektrogeräte, Bücher, Gardinen – im Prinzip alles, was man bei einem Umzug mitnehmen kann. Dazu gehören auch Teppichböden, die lose verlegt und nicht verklebt sind. Die meisten Einbauküchen zählen ebenfalls dazu, solange sie aus vorgefertigten Modulen bestehen. Individuell angefertigte, fest eingebaute Küchen hingegen gehören in die Gebäudeversicherung.

Ist eine Leitungswasserversicherung sinnvoll?

Wenn man sieht, wie teuer die Reparaturen von Leitungswasserschäden in der heutigen Zeit geworden sind, dann ist überaus vernünftig, eine Leitungswasserversicherung zu besitzen. Gerade die Kosten von Materialien und Handwerkern steigen von Jahr zu Jahr, leider auch die Beiträge der Gebäudeversicherungen.

Diese Homepage soll Ihnen als Ratgeber und Hilfe bieten, wenn es darum geht, wie Ihr Haus richtig versichert ist. Hier geht es nicht nur um die Risiken Feuer, Wasserschaden, Sturm oder Hagel. Auch die Folgen einer fehlenden Wärmepumpenversicherung, Gebäudehaftpflichtversicherung oder Gewässerschadenhaftpflichtversicherung wollen hier genau besprechen.

Unser Service:

Als Versicherungsmakler betreuen wir unsere Versicherungsnehmer in fast alle Bereichen der persönlichen Absicherung. Dazu gehören beispielsweise die private Krankenversicherung, Berufsunfähigkeitsversicherung, Hausratversicherung, private Haftpflichtversicherung oder Kfz-Versicherung. Wenn Sie also nicht nur eine gute Versicherung haben möchten, sondern auch wertvollen Beitrag sparen, dann melden sich bei uns. Wenn Sie Fragen oder weitere Informationen benötigen, nehmen Sie einfach Kontakt mit einer E-Mail auf. Selbstverständlich bieten wir Ihnen unsere Hilfe im Schadensfall an.