Ab wann steht ein Wohngebäude unter Denkmalschutz?

Ein Gebäude wird unter Denkmalschutz gestellt, wenn es aufgrund seiner historischen, künstlerischen, wissenschaftlichen oder städtebaulichen Bedeutung als schützenswert eingestuft wird. Die genauen Kriterien variieren je nach Bundesland, aber grundsätzlich gelten folgende Aspekte:

1. Historische Bedeutung:

Das Gebäude ist mit wichtigen historischen Ereignissen, Personen oder Entwicklungen verbunden.

2. Künstlerische oder architektonische Bedeutung:

Es weist besondere Bauformen, Stilrichtungen oder Handwerkskunst auf, die für eine Epoche oder einen Baustil typisch oder herausragend sind.

3. Wissenschaftliche Bedeutung:

Das Gebäude ist für die Forschung wichtig, z. B. als Quelle für Baugeschichte oder Kulturgeschichte.

4. Städtebauliche Bedeutung:

Das Gebäude prägt das Stadt- oder Ortsbild entscheidend oder trägt zur Charakteristik einer historischen Gesamtanlage bei.

5. Seltenheit und Authentizität:

Es handelt sich um ein seltenes oder gut erhaltenes Beispiel einer bestimmten Bauart oder Epoche.

Zunächst wird das Gebäude in eine Denkmalliste des jeweiligen Bundeslandes aufgenommen. Danach prüfen Fachbehörden oder Denkmalpfleger die Schutzwürdigkeit. Anschließend erhält der Eigentümer einen offiziellen Bescheid über die Unterschutzstellung.

Nach der Unterschutzstellung dürfen Veränderungen, Abriss oder Sanierungen nur mit Genehmigung der Denkmalschutzbehörde erfolgen.

Welche Auswirkungen hat ein Denkmalschutz auf die Wohngebäudeversicherung?

Höhere Versicherungssumme

Im Schadensfall muss das Gebäude oft originalgetreu unter Berücksichtigung der Denkmalschutzauflagen wiederhergestellt werden. Dies führt zu höheren Aufwendungen für Material und Handwerker, was eine höhere Versicherungssumme erfordert.

Erhöhter Versicherungsbeitrag bzw. eingeschränkter Versicherungsschutz

Aufgrund des höheren Risikos und der teureren Wiederherstellungskosten verlangen Versicherer meist höhere Prämien. Einige Standardversicherungen schließen den Schutz für denkmalgeschützte Immobilien aus oder bieten nur eingeschränkten Schutz. Andere Versicherer verlangen besondere Schutzmaßnahmen (z.B. Brandschutzauflagen), um den Versicherungsschutz aufrechtzuerhalten.

Erhöhte Auflagen bei Schadensregulierung

Vor Reparatur- oder Wiederherstellungsarbeiten müssen oft Genehmigungen der Denkmalschutzbehörden eingeholt werden, was zu längeren Bearbeitungszeiten führen kann. Dies kann die Schadenregulierung verzögern und zusätzliche Aufwendungen verursachen.

Was passiert, wenn denkmalgeschützte Gebäude abbrennen?

Bei der Instandsetzung von denkmalgeschützten Gebäuden gelten strenge Vorgaben, da sowohl der Schutz des Kulturguts als auch moderne Sicherheitsanforderungen berücksichtigt werden müssen.

1. Genehmigungspflicht durch die Denkmalschutzbehörde

Vor Beginn aller Arbeiten muss die zuständige Denkmalschutzbehörde informiert werden. Für alle Maßnahmen zur Instandsetzung ist eine denkmalrechtliche Genehmigung erforderlich. Notmaßnahmen zur Sicherung des Gebäudes (z.B. Absicherung der Bausubstanz) dürfen meist ohne Genehmigung erfolgen, müssen aber unverzüglich gemeldet werden.

2. Abstimmung der Wiederherstellungsmaßnahmen

Die Wiederherstellung muss originalgetreu und unter Berücksichtigung der historischen Bausubstanz erfolgen. Materialien, Baustile und Handwerkstechniken müssen – soweit möglich – den ursprünglichen entsprechen. In Absprache mit der Denkmalschutzbehörde können auch moderne Materialien zugelassen werden, wenn sie optisch und funktional dem Original entsprechen.

3. Dokumentation des Schadens

Eine detaillierte Dokumentation des Schadens ist notwendig (Fotos, Gutachten, Schadensberichte). Architekten oder Sachverständige mit Erfahrung im Denkmalschutz sollten einbezogen werden.

4. Fachgerechte Planung und Ausführung

Die Planung der Instandsetzung muss von denkmalerfahrenen Architekten oder Baufachleuten erfolgen. Zertifizierte Handwerksbetriebe mit Erfahrung in der Denkmalpflege müssen die Arbeiten ausführen.

5. Berücksichtigung moderner Brandschutzanforderungen

Bei der Wiederherstellung müssen aktuelle Brandschutzvorgaben (z.B. Feuerwiderstandsklassen, Rauchmelder, Brandschutztüren) berücksichtigt werden. Anpassungen dürfen jedoch nicht den historischen Charakter des Gebäudes beeinträchtigen. Hier sind oft individuelle Lösungen nötig.

6. Finanzielle Unterstützung und Fördermittel

Für die Wiederherstellung können staatliche Fördermittel, Steuervergünstigungen oder Zuschüsse beantragt werden. Wichtig: Die Förderung muss vor Beginn der Sanierung beantragt werden.

7. Versicherung und Schadensregulierung

Die Versicherung muss frühzeitig eingebunden werden, da die Kosten durch den Denkmalschutz höher ausfallen können. Versicherer fordern oft die Vorlage der denkmalrechtlichen Genehmigung und der Sanierungspläne.

Welche Schadensfälle können bei einem denkmalgeschützten Gebäude entstehen?

Feuer

Die Familie Müller besitzt eine denkmalgeschützte Jugendstilvilla aus dem Jahr 1905. Die Villa wurde liebevoll restauriert und wird als Wohnhaus genutzt. In der Küche kommt es durch einen technischen Defekt an einem Elektrogerät zu einem Brand. Das Feuer greift schnell auf die Holztreppe und Teile der historischen Stuckdecken über. Obwohl die Feuerwehr den Brand löschen kann, entsteht erheblicher Sachschaden:

– Die denkmalgeschützte Holztreppe wird zerstört.

– Originale Stuckarbeiten an den Decken sind stark beschädigt.

– Rauch- und Rußschäden betreffen Wände und historische Tapeten.

Die Versicherung übernimmt folgende Kostenpunkte:

1. Wiederherstellung der beschädigten Gebäudeteile:

Die Versicherung trägt die Wiederaufbaukosten der Holztreppe und die Restaurierung der Stuckdecken nach denkmalgerechten Vorgaben.

2. Zusatzkosten durch den Denkmalschutz:

Da denkmalgeschützte Gebäude oft höhere Sanierungskosten verursachen (z.B. spezielle Materialien, Restauratoren), übernimmt die Versicherung auch diese Mehrkosten, sofern der Vertrag eine Deckung für den Mehraufwand durch Denkmalschutzauflagen beinhaltet.

3. Kosten für Aufräum- und Abbrucharbeiten:

Die Beseitigung von Brandschutt und die Reinigung von Rauchschäden werden bezahlt.

4. Dekontaminations- und Entsorgungskosten:

Die Versicherung deckt die fachgerechte Entsorgung von durch den Brand kontaminierten Materialien.

Leitungswasser

Herr und Frau Schneider besitzen ein denkmalgeschütztes Fachwerkhaus aus dem 18. Jahrhundert. Das Gebäude wurde sorgfältig restauriert und wird als Wohnhaus genutzt. Im Winter kommt es durch starken Frost zu einem Rohrbruch in der Wasserleitung im Dachgeschoss. Die geplatzte Leitung verursacht folgende Schäden:

– Wasserschäden an den historischen Lehmwänden und Fachwerkbalken

– Beschädigung der denkmalgeschützten Holzvertäfelung im Treppenhaus

– Durchfeuchtung der historischen Dielenböden

– Schimmelbildung in der Wandverkleidung

Da Leitungswasserschäden in der verbundenen Wohngebäudeversicherung mitversichert sind, übernimmt die Versicherung folgende Aufwendungen:

1. Reparatur der beschädigten Wasserleitung:

Die Kosten für das Abdichten und Erneuern des defekten Wasserrohrs werden übernommen.

2. Trocknung und Sanierung der durchfeuchteten Bausubstanz:

Die Versicherung zahlt die professionelle Trocknung der Lehmwände, Fachwerkbalken und Böden, um zum Beispiel Schimmel zu verhindern.

3. Restaurierung der denkmalgeschützten Bauteile:

Die Versicherung übernimmt die denkmalgerechte Wiederherstellung der beschädigten Holzvertäfelung und der historischen Dielenböden. Dabei werden spezialisierte Handwerker und Originalmaterialien eingesetzt.

4. Kosten für den Mehraufwand durch den Denkmalschutz:

Da für die Restaurierung besondere Materialien und Techniken erforderlich sind, deckt die Versicherung den denkmalbedingten Mehraufwand, sofern dieser Bestandteil der Police ist.

5. Aufräum- und Entsorgungskosten:

Die Versicherung trägt die Entsorgung von beschädigten Materialien sowie die Reinigung der betroffenen Bereiche.

Sturm

Herr Weber ist Eigentümer eines denkmalgeschützten Herrenhauses aus dem 19. Jahrhundert, das als privates Wohngebäude genutzt wird. Das Gebäude besitzt ein aufwendig gedecktes Ziegeldach und kunstvolle Sandsteinverzierungen an der Fassade.

Bei einem schweren Sommersturm mit Windgeschwindigkeiten über 100 km/h (Windstärke 10) ereignen sich folgende Schadensfälle:

– Dachziegel werden abgedeckt, und ein Teil des Dachstuhls wird durch herabfallende Äste beschädigt.

– Regenwasser dringt durch das beschädigte Dach ein und verursacht Wasserschäden an der historischen Holzdecke und den Stuckverzierungen im Obergeschoss.

– Sandsteinelemente an der Fassade lösen sich durch den Sturm und stürzen in den Garten, wodurch auch der schmiedeeiserne Zaun beschädigt wird.

Da Sturmschäden ab Windstärke 8 mitversichert sind, werden vom Versicherer folgende Kostenpunkte übernommen:

1. Reparatur des Daches:

Die Versicherung zahlt für das Eindecken des Daches mit passenden historischen Ziegeln und die Instandsetzung des beschädigten Dachstuhls. Falls denkmalgerechte Materialien oder Techniken erforderlich sind, wird auch dieser Mehraufwand übernommen.

2. Trocknung und Restaurierung der Innenräume:

Die professionelle Trocknung und Sanierung der durchnässten Holzdecken sowie die denkmalgerechte Restaurierung der Stuckarbeiten werden von der Versicherung übernommen.

3. Wiederherstellung der Sandsteinfassade:

Die beschädigten Sandsteinelemente werden denkmalgerecht restauriert oder originalgetreu ersetzt.

4. Reparatur des Zauns:

Der beschädigte, fest mit dem Gebäude verbundene schmiedeeiserne Zaun wird repariert oder nach Denkmalschutzvorgaben erneuert.

5. Sicherungskosten:

Sofortmaßnahmen zur Abdichtung des Daches und zur Sicherung der Fassade, um Folgeschäden zu vermeiden, werden bezahlt.

6. Aufräum- und Entsorgungskosten:

Die Versicherung übernimmt die Beseitigung von Trümmern und beschädigten Baumteilen im Garten.

Hagel

Frau Meier besitzt ein denkmalgeschütztes Reetdachhaus aus dem 18. Jahrhundert, das sie privat bewohnt. Das Haus zeichnet sich durch sein historisches Reetdach und die originale Holzverkleidung an der Fassade aus.

Im Sommer zieht ein starkes Unwetter mit heftigem Hagel durch die Region. Die Hagelkörner erreichen einen Durchmesser von bis zu 5 cm und richten erhebliche Schäden am Gebäude an:

– Das Reetdach wird großflächig beschädigt. Hagelkörner durchschlagen das Reet und es entstehen Löcher, durch die Regenwasser ins Gebäude eindringt.

– Die Holzfensterrahmen mit historischen Verzierungen werden durch den Hagelschlag beschädigt.

– Die denkmalgeschützte Holzfassade weist Dellen und Absplitterungen auf.

– Feuchtigkeit dringt ins Dachgeschoss ein und verursacht Wasserschäden an den originalen Holzbalken.

Die Versicherung leistet wie folgt:

1. Denkmalgerechte Reparatur des Reetdachs:

Die Versicherung übernimmt die Kosten für die Reparatur des beschädigten Reetdachs durch spezialisierte Handwerker. Dabei wird originalgetreues Reetmaterial verwendet, um den Denkmalschutzauflagen gerecht zu werden.

2. Sanierung der Holzfenster:

Die beschädigten historischen Fensterrahmen werden denkmalgerecht restauriert oder nachgebaut.

3. Instandsetzung der Holzfassade:

Die Versicherung trägt die Kosten für die Reparatur oder den Austausch beschädigter Holzelemente der Fassade mit authentischen Materialien.

4. Trocknung und Sanierung der Wasserschäden:

Die durch das eindringende Wasser beschädigten Holzbalken und Innenbereiche werden fachgerecht getrocknet und denkmalgerecht restauriert.

5. Sicherungskosten:

Sofortmaßnahmen wie das Abdecken des Daches, um weitere Schäden zu verhindern, werden ebenfalls übernommen.

6. Mehrkosten durch den Denkmalschutz:

Die Versicherung kommt für die erhöhten Kosten auf, die durch den Einsatz spezieller Materialien oder Handwerker entstehen, sofern der Vertrag eine Erweiterung für den denkmalgerechten Mehraufwand enthält.

Aber Achtung: Nicht jeder Versicherer übernimmt all diese Schadensfälle. Hier sollten Sie sich an die Bedingungen der jeweiligen Wohngebäudeversicherung halten.

Welche Leistungen bietet die Wohngebäudeversicherung bei Denkmalschutz an?

Um eine Übersicht aller Leistungen zu erhalten führen Sie am besten einen Vergleich mit unserem Rechner durch. Am Ende haben Sie die Möglichkeit, sich eine PDF-Datei herunterzuladen oder auszudrucken. Zu den wichtigsten, die Ihre Wohngebäudeversicherung für ein denkmalgeschütztes Gebäude enthalten sollte, zählen:

Feuerversicherung

Überspannungsschäden durch Blitz

Wirkt ein Blitzeinschlag direkt oder indirekt auf den Stromkreis eines Gebäudes ein, kann es aufgrund der Überlastung/-spannung des Stromnetzes zu vollständigen oder teilweisen Kurzschlüssen bei angeschlossenen elektronischen Geräten kommen. Die Gothaer leistet für solche Schäden bis 10 % der Versicherungssumme (mind. 10.000 Euro). Zu beachten ist dabei jedoch, dass diese Geräte nicht zum Hausrat gehören.

Nutzwärmeschäden

Normalerweise sind Nutzwärmeschäden in der Gebäudeversicherung grundsätzlich ausgeschlossen. Ein Nutzwärmeschaden liegt vor, wenn Gebäudebestandteile einem Nutzfeuer oder einer Wärme zur Bearbeitung ausgesetzt sind und so zu Schaden kommen. Betroffene Sachen sind hier beispielsweise Öfen, Schornsteine oder Heizungsanlagen. Kommt es also zu einem Brand durch Nutzwärme, werden die Feuerschäden am Gebäude bezahlt, nicht aber die Schäden am eigentlichen Nutzwärme-Gebäudebestandteil, also dem Ofen oder der Heizungsanlage selber. Bei der Gothaer sind diese Schäden jedoch inkludiert und die Versicherungslücke geschlossen.

Leitungswasserversicherung

Zuleitungsrohre auf dem Grundstück

Die Gothaer leistet auch bei Bruchschäden der Leitungswasserzuleitungen außerhalb des Gebäudes auf dem Versicherungsgrundstück.

Ableitungsrohre auf dem Grundstück und außerhalb des Grundstücks (dazu gehören auch Leitungen unterhalb der Bodenplatte) sind nicht versicherbar.

Sturmversicherung und Hagelversicherung

Aufräum- und Abbruchkosten

Als Aufräum- und Abbruchkosten werden die Kosten bezeichnet, die nach einem versicherten Schadenfall anfallen, um Reste zerstörter loser versicherter Sachen (zum Beispiel Bestandteile eines

abgedeckten Daches) zu entfernen oder mit dem Grund verbundene zerstörte versicherte Sachen (zum Beispiel Grundmauern) abzureißen und anschließend vom Versicherungsgrundstück zu entfernen. Diese sind bei der Gothaer mit bis zu 10 % der Versicherungssumme versichert.

Sonstiger Versicherungsschutz

Mehrkosten durch behördliche Auflagen

Versichert sind Mehrkosten (zuzüglich zum Neuwert) durch behördliche Auflagen, die sich infolge einer Instandsetzung durch einen versicherten Schadenfall ergeben, mit bis zu 10 % der Versicherungssumme (mind. 50.000 Euro). Sind jene behördliche Auflagen jedoch bereits bei Eintritt des Schadenfalls bekannt, sind die Mehrkosten nicht versichert.

Entschädigung Hotelkosten

Ist das Gebäude durch einen versicherten Schadenfall vorübergehend unbewohnbar, werden die Kosten für eine Unterbringung in einem Hotel mit 100 Euro pro Tag erstattet. Geleistet wird für maximal 100 Tage.

Wie hoch sind die Beiträge bei einer Gebäudeversicherung bei Denkmalschutz?

Zur Zeit gibt es im Versicherungsvergleich der Honoro UG nur einen Anbieter einer Wohngebäudeversicherung mit Denkmalschutz, nämlich die Gothaer. Für ein 1820 gebautes Einfamilienhaus mit 120 Quadratmeter Wohnfläche in Büdingen (Versicherungswert 1914 = 18.000) kostet die Versicherung 611,90 Euro im Jahr.

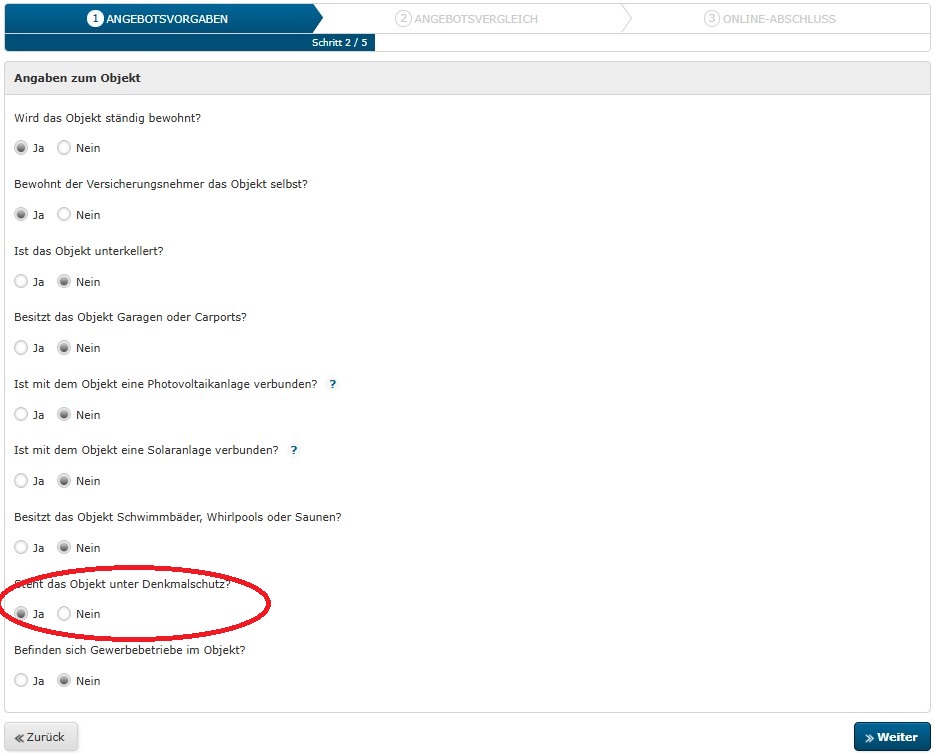

Was muss ich beachten, wenn ich eine Wohngebäudeversicherung bei Denkmalschutz online berechnen und abschließen will?

Die Angaben zum zu versichernden Objekt machen Sie wie gewohnt, wichtig ist nur, in Schritt 2 bei „Denkmalschutz“ Ja anzugeben.

Welche Versicherungen bieten eine Wohngebäudeversicherung bei Denkmalschutz an?

In unserem Gebäudeversicherung Rechner finden Sie mit der Gothaer Versicherungen einen Versicherer, der ein Angebot für den Denkmalschutz bereitstellt. Dieses Angebot kann man online berechnen und abschließen. Bitte beachten, daß die richtige Wertermittlung gewährleistet ist. Sie können den Wert 1914 in Ihrer Police herauslesen. Häufig ist diese nicht einfach zu finden. Schauen Sie also genau nach.

Service

Als Versicherungsmakler bieten wir nicht nur die Gebäudeversicherung für eine denkmalgeschützte Immobilie an. Auch bei einer Hausratversicherung, Altersvorsorge, Krankenversicherung, Riester-Rente oder private Haftpflicht sind wir der richtige Ansprechpartner. Bei besonderen Risiken, wie ein Ferienhaus oder Häuser mit Reetdach, haben wir passende Lösungen für Sie. Besitzer einer Immobilie sollten über eine Haus- und Grundbesitzerhaftpflicht nachdenken. Wir stellen alle nötigen Informationen für Sie bereit. Senden Sie uns einfach eine E-Mail und stellen den Kontakt mit uns her. Eine Beratung ist unverbindlich und kostenlos.