Kann ich eine Wohngebäudeversicherung trotz Vorschäden abschließen?

Ja, es ist grundsätzlich möglich, eine günstige Wohngebäudeversicherung trotz Vorschäden abzuschließen. Allerdings gibt es einige wichtige Punkte zu beachten:

Angabe der Vorschäden

Bei Abschluss der Versicherung müssen alle bekannten Vorschäden wahrheitsgemäß angegeben werden. Versicherer fragen gezielt nach Vorschäden der letzten Jahre, um das Risiko korrekt einzuschätzen. Verschweigen Sie diese, kann der Versicherer in den meisten Fällen später den Vertrag anfechten oder Leistungen verweigern.

Einfluss auf die Prämie

Vorschäden können sich auf die Prämien auswirken. Je nach Art, Häufigkeit und Umfang der Vorschäden kann der Beitrag höher ausfallen, da das Risiko für den Versicherer steigt.

Reparatur der Vorschäden

Wenn Vorschäden fachgerecht behoben wurden, erhöhen sich Ihre Chancen, eine Wohngebäudeversicherung zu regulären Konditionen abzuschließen. Es ist hilfreich, Reparaturbelege und Gutachten vorzulegen.

Risikoabwägung des Versicherers

Der Versicherer wird die Vorschäden prüfen und je nach Schwere entscheiden, ob er das Risiko akzeptiert. In Extremfällen kann ein Antrag abgelehnt werden.

Was ist ein Vorschaden in der Gebäudeversicherung?

Ein Vorschaden in der Gebäudeversicherung bezeichnet einen Schaden, der an einem versicherten Gebäude bereits vor Abschluss eines neuen Versicherungsvertrags entstanden ist. Vorschäden können sowohl behobene als auch unbehandelte Schäden umfassen und sind für Versicherer ein wichtiger Faktor bei der Risikobewertung.

Beispiele für Vorschäden:

1. Wasserschäden: Z. B. durch undichte Wasserleitungen, Überschwemmungen oder Regenwassereintritt.

2. Brandschäden: Teilweise abgebrannte Gebäudeteile, die repariert wurden.

3. Sturmschäden: Abgedeckte Dächer oder beschädigte Fassaden durch Sturm oder Hagel.

4. Feuchtigkeitsschäden: Schimmelbildung oder Feuchtigkeit durch unzureichende Abdichtungen.

5. Vandalismusschäden: Zerstörungen durch Dritte, z. B. an Fenstern oder Türen.

Warum sind Vorschäden bei der Gebäudeversicherung wichtig?

– Risikoeinschätzung: Vorschäden können auf eine erhöhte Schadenwahrscheinlichkeit hinweisen. Ein Versicherer möchte sicherstellen, dass das Gebäude in einem versicherungstechnisch akzeptablen Zustand ist.

– Ausschluss von Leistungen: Schäden, die vor Vertragsbeginn entstanden sind, werden in der Regel nicht gedeckt. Sie gelten als „Altlasten“ und fallen nicht unter den Versicherungsschutz.

– Prämienberechnung: Je nach Art und Umfang der Vorschäden kann der Versicherer die Versicherungsprämie erhöhen, da das Risiko steigt.

Deshalb müssen Vorschäden bei der Antragstellung vollständig und wahrheitsgemäß angegeben werden. Ein Verschweigen kann später dazu führen, dass der Versicherer in der Gebäudeversicherung die Leistung verweigert oder den Vertrag kündigt.

Außerdem ist es ratsam, Rechnungen, Gutachten oder Fotos als Nachweise bereitzuhalten, daß Vorschäden professionell behoben wurden. Dies verbessert Ihre Position gegenüber dem Versicherer.

Was muss ich beachten, wenn ich die Wohngebäudeversicherung mit Schäden online abschließen will?

Es ist wichtig, alle Vorschäden bei der Gebäudeversicherung wahrheitsgemäß anzugeben. Außerdem sollten die Leistungen Feuer, Leitungswasser, Sturm und Elementarschäden unbedingt eingeschlossen sein. Die Versicherungssumme sollte auf keinen Fall zu hoch, aber auch nicht zu niedrig angesetzt werden.

Welchen Versicherungsschutz habe ich bei einer Gebäudeversicherung trotz Vorschäden

Denselben, den man bei einer Gebäudeversicherung ohne Vorschäden hat. Wenn man über den Vergleichsrechner abschließt, ist keine Leistung wegen einem Vorschaden außen vor.

Auf welche Leistungen sollte man beim Wohngebäudeversicherung Vergleich achten?

Feuer: Überspannungsschäden durch Blitz

Wirkt ein Blitzeinschlag direkt oder indirekt auf den Stromkreis eines Gebäudes ein, kann es aufgrund der Überlastung/-spannung des Stromnetzes zu vollständigen oder teilweisen Kurzschlüssen bei angeschlossenen elektronischen Geräten kommen. Bei vereinbarter Deckungserweiterung kommt der Versicherer für die so zu Schaden gekommenen Geräte auf. Zu beachten ist dabei jedoch, dass diese Geräte nicht zum Hausrat gehören.

Leitungswasser: Ableitungsrohre auf/außerhalb des Grundstücks

Ist der Versicherungsschutz um diesen Punkt erweitert, leistet der Versicherer auch bei Bruchschäden der Leitungswasserableitungen außerhalb des Gebäudes auf dem Versicherungsgrundstück bzw. außerhalb des Versicherungsgrundstücks, sofern diese der Ableitung von Abwässern aus dem versicherten Gebäude dienen. Hinweis: Leitungen unterhalb der Bodenplatte gelten als nicht innerhalb des Gebäudes befindlich.

Versicherte Kosten: Aufräum- und Abbruchkosten

Als Aufräum- und Abbruchkosten werden die Kosten bezeichnet, die nach einem versicherten Schadenfall anfallen, um Reste zerstörter loser versicherter Sachen (zum Beispiel Bestandteile eines abgedeckten Daches) zu entfernen oder mit dem Grund verbundene zerstörte versicherte Sachen (zum Beispiel Grundmauern) abzureißen und anschließend vom Versicherungsgrundstück zu entfernen.

Versicherte Kosten: Tagesentschädigung Hotelkosten

Ist das Gebäude durch einen versicherten Schadenfall vorübergehend unbewohnbar, werden die Kosten für eine Unterbringung in einem Hotel erstattet. Die maximale zeitliche Dauer, für die im Rahmen einer vorübergehenden Unterbringung im Hotel aufgrund eines versicherten Schadenfalls geleistet wird, ist begrenzt.

Was, wenn mir mein Versicherer wegen Vorschäden die Wohngebäudeversicherung kündigt?

In diesem ungünstigen Fall sollten Sie so bald wie möglich unseren Wohngebäudeversicherung Vergleich nutzen, um Ihr Gebäude neu zu versichern.

Um eine erneute Kündigung Ihrer Gebäudeversicherung zu vermeiden, empfiehlt es sich, präventive Maßnahmen an Ihrer Immobilie umzusetzen. Dazu gehören regelmäßige Wartungsarbeiten, die Modernisierung von Sicherheitssystemen und gegebenenfalls die Vereinbarung einer Selbstbeteiligung für zukünftige Schäden. Solche Maßnahmen zeigen den Versicherern, dass Sie den Wert Ihres Eigentums aktiv schützen, und tragen dazu bei, Ihre Versicherbarkeit langfristig sicherzustellen.

Hat man nach einem Schaden ein Sonderkündigungsrecht?

Gemäß §92 VVG und Ziffer 26 VGB haben sowohl der Versicherer als auch der Versicherungsnehmer nach Versicherungsfall ein Kündigungsrecht. Dabei reicht der Versicherungsfall als alleiniger Grund aus.

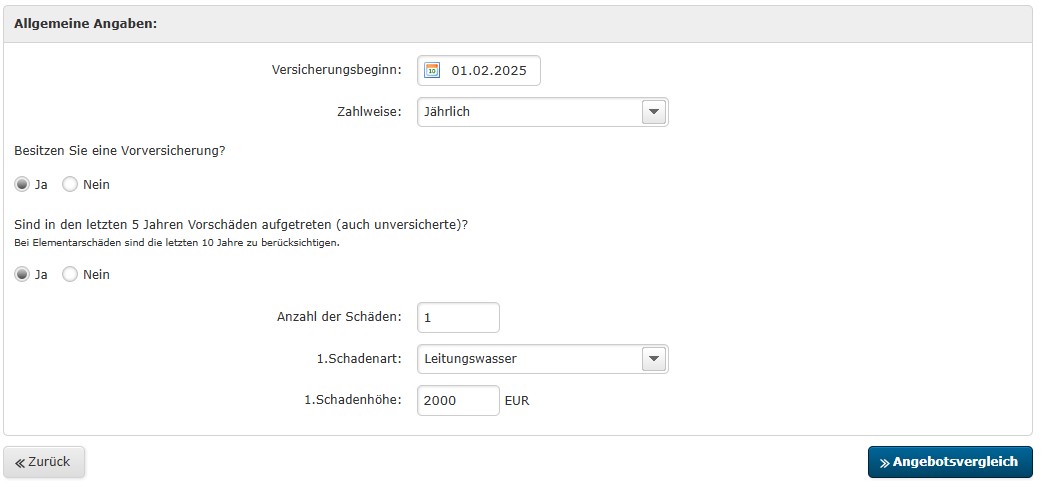

Wie hoch sind die Kosten in der Wohngebäudeversicherung mit 1, 2 oder 3 Vorschäden?

Wenn wir eine Beispielberechnung für ein 2018 gebautes Einfamilienhaus in Büdingen mit 120 m² Wohnfläche durchführen, so erhalten wir folgende Versicherungsmöglichkeiten mit Vorschäden:

Mit einem Leitungswasservorschaden in Höhe von 2.000 Euro gibt es Angebote von

- Gothaer ab 516,91 Euro

- NV-Versicherungen ab 532,95 Euro

- Alte Leipziger ab 542,61 Euro

- Neodigital ab 604,83 Euro

- allsafe ab 718,89 Euro

- Konzept & Marketing ab 764,- Euro

Mit zwei Leitungswasservorschäden in Höhe von 2.000 Euro und 3.000 Euro gibt es Angebote von

- Alte Leipziger ab 542,61 Euro

- Neodigital ab 678,53 Euro

- allsafe ab 718,89 Euro

- Konzept & Marketing ab 764,- Euro

Ab 3 Vorschäden haben wir keinen Versicherer im Rechner, der einen Online-Abschluss ermöglicht.

Unser Service:

Als Versicherungsmakler vergleichen wir nicht nur Gebäudeversicherungen für unsere Kunden. Zu unserem Angebot gehört ebenfalls die unverbindliche Beratung beispielsweise zu einer Hausratversicherung, Haftpflicht, Rechtsschutz, Krankenversicherung, Pflegeversicherung, private Unfallversicherung, Krankenzusatzversicherung, private Rentenversicherung, Berufsunfähigkeitsversicherung, Kfz-Versicherung oder eine Hundehaftpflicht. Die meisten Versicherungen können Sie auf unserer Website rund um die Uhr online berechnen und abschließen. Wenn Sie mehr Informationen von unserem Unternehmen benötigen oder weitere Fragen haben, schicken Sie uns eine E-Mail. Wir nehmen dann Kontakt mit Ihnen auf. Wir finden die passende Lösung, so daß Sie nicht nur bares Geld sparen, sondern auch einen passenden Schutz bekommen.