Eine Gebäudeversicherung für Besitzer von Fachwerkhäusern ist in Deutschland nicht einfach zu finden. Wir vergleichen für Sie online mögliche Tarife. Gerade bei Reparaturen erkennt man die Wichtigkeit einer guten Gebäudeversicherung.

Warum ist es so schwierig, ein Fachwerkhaus zu versichern?

Im Gegensatz zu einem modernen Haus gibt es bei einem Fachwerkhaus besondere Risiken, mit denen Sie rechnen müssen:

Brandrisiken bei Fachwerkhäusern

– Erhöhte Entflammbarkeit durch Holzkonstruktion

– Schnelle Brandausbreitung bei Feuer

– Hohe Wiederaufbaukosten bei Totalschaden

Leitungswasserschäden

– Alte, marode Rohrleitungen

– Gefahr von unentdeckten Lecks in Wänden oder Decken

– Durchfeuchtung tragender Holzteile möglich

Statik & Bauschäden

– Setzrisse durch ungleichmäßiges Absacken

– Schwächung tragender Balken durch Alter oder Feuchte

– Unsachgemäße Umbauten können die Statik gefährden

Dämmung & Feuchtigkeit

– Schlechte Wärmedämmung, hohe Heizkosten

– Falsche Dämmung kann Feuchtigkeit bei Fachwerkhäusern einschließen

– Risiko von Schimmel und Bauschäden durch Kondensation

Schädlingsbefall

– Holzwurm, Hausbockkäfer: Zerstörung tragender Balken

– Echter Hausschwamm: schnelle Zersetzung von Holz

– Schäden oft lange unbemerkt und teuer in der Sanierung

Versicherungsprobleme

– Höhere Prämien wegen Brand- und Sanierungsrisiken

– Spezielle Tarife für denkmalgeschützte Gebäude nötig

– Gefahr der Unterversicherung bei falscher Einstufung der Fachwerkhäuser

Deshalb ist bei der Absicherung eines Fachwerkhauses Standard nicht genug, Sie benötigen eine Wohngebäudeversicherung, die spezifische Risiken denkmalgeschützter Gebäude abdeckt, die besonders bei historischen Gebäuden auftreten können. So zum Beispiel die Absicherung traditioneller Baumaterialien und Bauweisen sowie Schutz bei Restaurierungsmaßnahmen.

Welchen Schutz durch eine Gebäudeversicherung sollten denkmalgeschützte Fachwerkhäuser besitzen?

Feuer

- Überspannungsschäden durch Blitz

- Nutzwärmeschäden

- Sengschäden

- Blindgängerschäden

- Rauch- und Rußschäden

Leitungswasser

- Ableitungsrohre auf dem Grundstück

- Ableitungsrohre außerhalb des Grundstücks

- Zuleitungsrohre auf dem Grundstück

- Wasseraustritt aus Aquarien & Wasserbetten

- Rohrverstopfungen

Sturm und Hagel

- Entfernen durch Sturm umgestürzter Bäume

- Verzicht auf MindestWindstärke

Elementar

In der Elementarschadenversicherung wird das Risiko von Überschwemmungen, Erdbeben,

Erdrutsch, Erdsenkung, Lawinenabgang und Schneedruck abgesichert.

Besonderer Versicherungsschutz beim Versicherer

Die Domcura Wohngebäudeversicherung für ein Fachwerkhaus bietet in ihren Tarifen Leistungen, mit denen andere Versicherer nicht aufwarten können:

Standard

Sachverständigenkosten

Soweit der entschädigungspflichtige Schaden 25.000,- Euro übersteigt, ersetzt der Versicherer die durch den Versicherungsnehmer zu tragenden Kosten des Sachverständigenverfahrens. Die Entschädigung hierfür ist je Versicherungsfall auf 50.000,- Euro begrenzt.

Mehrkosten duch behördliche Wiederherstellungsbeschränkungen

a) Mehrkosten durch behördliche Wiederherstellungsbeschränkungen sind Aufwendungen, die dadurch entstehen, dass die versicherte und vom Schaden betroffene Sache aufgrund öffentlich-rechtlicher Vorschriften, die zwischen Errichtung bzw. letztmaliger genehmigungspflichtiger Baumaßnahme am betroffenen Gebäudeteil und dem Versicherungsfall in Kraft getreten sind, nicht in derselben Art und Güte wiederhergestellt oder wiederbeschafft werden darf.

b) War aufgrund öffentlich-rechtlicher Vorschriften die Nutzung der Sachen zum Zeitpunkt des Versicherungsfalles ganz oder teilweise untersagt, sind die dadurch entstehenden Mehrkosten nicht versichert.

c) Wenn die Wiederherstellung der versicherten und vom Schaden betroffenen Sache aufgrund behördlicher Wiederherstellungsbeschränkungen nur an anderer Stelle erfolgen darf, werden die Mehrkosten nur in dem Umfang ersetzt, in dem sie auch bei Wiederherstellung an bisheriger Stelle entstanden wären.

d) Mehrkosten infolge Preissteigerungen, die dadurch entstehen, dass sich die Wiederherstellung durch behördliche Wiederherstellungsbeschränkungen verzögert, werden gemäß Nr. 3 ersetzt.

e) Mitversichert sind auch Mehrkosten durch behördliche Wiederherstellungsbeschränkungen, die es untersagen, verwertbare Reste der versicherten, vom Schaden betroffenen Sachen zu verwerten. Die Entschädigung hierfür ist jedoch begrenzt mit dem Betrag, der sich vertragsgemäß ergeben würde, wenn die versicherte und vom Schaden betroffene Sache zerstört worden wäre, gekürzt

um den Altmaterialwert abzüglich Aufräumungs- und Abbruchkosten.

Komfort

Opfer einer polizeilich angezeigten Straftat

Der Versicherer leistet Entschädigung für versicherte Sachen, die infolge einer polizeilich angezeigten Straftat unmittelbar zerstört oder beschädigt werden.

Ein Leistungsanspruch besteht nur, sofern nicht aus einer bestehenden Versicherung Ersatz geleistet werden kann (subsidiäre Deckung).

Die Entschädigung hierfür ist je Versicherungsfall auf 10.000,- Euro begrenzt.

Top-Schutz

Grob fahrlässige Herbeiführung des Versicherungsfalles

Bis zu einer Entschädigungsgrenze von 50.000,- Euro wird sich der Versicherer nicht auf grobe Fahrlässigkeit berufen. Erst nach Überschreitung dieses Betrages wird der Versicherer für den darüber hinausgehenden Teil des Schadens eine entsprechende Verhältniskürzung vornehmen.

Marktgarantie

Bietet ein anderer Versicherer für den mit der Domcura vereinbarten Deckungsumfang über eine gleichartige vergleichbare Gebäudeversicherung (keine Spezial- beziehungsweise Sonderkonzepte, wie zum Beispiel für Mehrfamilienhäuser, Hausverwalter oder Wohnungsgesellschaften) einen besseren oder höheren Deckungsumfang an, so wird der vertragliche Deckungsumfang auf diesen Deckungsumfang entsprechend den nachstehenden Bestimmungen erweitert. Dies hat der Versicherungsnehmer dem Versicherer durch geeignete Unterlagen nachzuweisen.

Welche besonderen Faktoren sind bei einer Wohngebäudeversicherung für ein Fachwerkhaus für die Höhe des Beitrags entscheidend?

Das Alter des Fachwerkhauses

Das Alter eines Fachwerkhauses wirkt sich auf die Höhe des Beitrags zur Gebäudeversicherung aus, weil ältere Gebäude in der Regel ein höheres Risiko für Schäden aufweisen. Dies liegt unter anderem an veralteten Leitungen, fehlender moderner Dämmung oder einem insgesamt schlechteren baulichen Zustand. Zudem ist die Sanierung im Schadensfall oft aufwendiger und teurer, was den Versicherungsbeitrag für Fachwerkhäuser zusätzlich erhöht.

Die Beschaffenheit des Daches

Die Beschaffenheit des Daches beeinflusst die Beitragshöhe der Gebäudeversicherung, da bestimmte Dacharten wie Reet- oder Flachdächer ein höheres Risiko für Brände oder Sturmschäden darstellen. Zudem spielt die Stabilität und Materialqualität eine Rolle bei der Schadenanfälligkeit – ein gut gedecktes Satteldach aus Ziegeln wird daher meist günstiger eingestuft als ein instandhaltungsbedürftiges oder besonders witterungsanfälliges Dach.

Die Ausfüllung der Gefache (Mauerstein oder Stroh-Lehm-Gemisch)

Die Ausfüllung der Gefache in einem Fachwerkhaus beeinflusst den Versicherungsbeitrag, weil sie maßgeblich das Brand- und Feuchtigkeitsrisiko bestimmt. Werden brennbare Materialien wie Stroh oder Lehm-Holz-Gemische verwendet, stuft der Versicherer das Schadenrisiko höher ein als bei modernen, nicht brennbaren Baustoffen – was sich direkt in einem höheren Beitrag niederschlägt. Auch die Dämmwirkung und Feuchtigkeitsresistenz der Gefache spielt eine Rolle bei der Risikobewertung der Fachwerkhäuser.

Der Sanierungsstatus

Der Sanierungsstatus eines Fachwerkhauses wirkt sich stark auf die Beitragshöhe der Gebäudeversicherung aus, da sanierte Gebäude meist weniger anfällig für Schäden sind. Wurden beispielsweise Elektrik, Dach oder Wasserleitungen erneuert, sinkt das Risiko für Brand- oder Leitungswasserschäden erheblich – was von Versicherern mit günstigeren Beiträgen belohnt wird. Umgekehrt führen fehlende oder veraltete Sanierungen zu höheren Prämien.

Besteht ein Denkmalschutz?

Ein bestehender Denkmalschutz erhöht in der Regel den Beitrag zur Wohngebäudeversicherung für ein Fachwerkhaus, da im Schadensfall aufwendige und denkmalgerechte Wiederherstellungen erforderlich sind. Diese Arbeiten sind meist teurer und erfordern spezielle Materialien oder Handwerker, was das Kostenrisiko für den Versicherer deutlich steigert. Zudem können behördliche Auflagen die Schadenregulierung erschweren und verteuern.

Der Standort

Der Standort eines Fachwerkhauses beeinflusst die Beitragshöhe, weil regionale Risiken wie Hochwassergefahr, Sturmhäufigkeit oder Schneelast unterschiedlich stark ausgeprägt sind. Befindet sich das Haus in einem Gebiet mit erhöhtem Naturgefahrenrisiko oder schlechter Erreichbarkeit für Feuerwehr und Handwerker, kalkuliert der Versicherer mit höheren Kosten – was sich in einem höheren Beitrag widerspiegelt. Auch Einbruch- und Vandalismusrisiken können regional variieren.

Auf was sollte man achten, wen für sein Fachwerkhaus eine Versicherung sucht?

Wenn man für ein Fachwerkhaus eine Wohngebäudeversicherung sucht, sollte man besonders auf folgende Punkte achten:

Spezialisierung des Versicherers

Nicht jeder Versicherer kennt sich mit den besonderen Risiken von Fachwerkhäusern aus. Anbieter mit Erfahrung in diesem Bereich bewerten das Risiko realistischer und bieten oft bessere Bedingungen.

Berücksichtigung des Sanierungsstatus

Angaben zu durchgeführten Sanierungen (z. B. Dach, Leitungen, Elektrik) sind entscheidend für die Beitragshöhe. Je mehr modernisiert wurde, desto günstiger kann die Prämie ausfallen – also: alles dokumentieren!

Deckung bei besonderen Risiken

Absicherung gegen typische Risiken wie Feuer, Leitungswasser und Sturmschäden ist ein Muss. Wichtig sind auch Erweiterungen wie Sengschäden, Nutzwärmeschäden oder unbenannte Gefahren, da Fachwerkhäuser hier besonders anfällig sein können.

Elementarschadendeckung prüfen

Gerade bei älteren Gebäuden auf unbefestigtem Boden oder in Hanglage sollte auch der Elementarschutz (z. B. Erdrutsch, Starkregen, Schneedruck) mitversichert sein.

Leistungsgrenzen und Selbstbeteiligungen

Bei alten Bauten können Schäden schnell teuer werden – daher auf ausreichende Versicherungssummen achten, insbesondere bei Aufräumkosten, Rückreisekosten, Hotelunterbringung und Mietausfall.

Denkmalschutz berücksichtigen

Falls das Haus unter Denkmalschutz steht, unbedingt auf die Übernahme von Mehrkosten durch behördliche Auflagen achten – nicht jede Police deckt diese ab!

Unterversicherungsverzicht sichern

Gerade bei alten Häusern mit besonderem Baustil ist der korrekte Versicherungswert schwer zu ermitteln. Ein Tarif mit Unterversicherungsverzicht (z. B. bei Quadratmeterberechnung) bietet hier Sicherheit.

Kann man bei uns eine Wohngebäudeversicherung für ein Fachwerkhaus online berechnen und

abschließen?

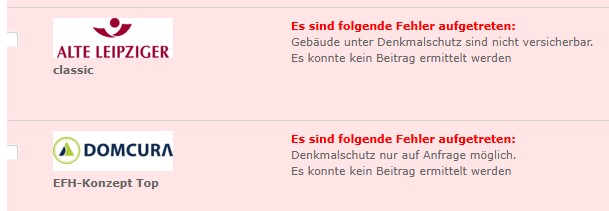

Die Wohngebäudeversicherung für ein Fachwerkhaus kann mit Hilfe unseres Rechners ganz normal berechnet und beantragt werden. Die einzige Ausnahme ist, wenn das Gebäude unter Denkmalschutz steht. In diesem Fall senden Sie uns bitte eine Anfrage per Email, damit wir eine Einzelfallprüfung durchführen können.

Was gibt es bei einem Gebäude mit Denkmalschutz zu beachten?

Wenn Sie ein denkmalgeschütztes Fachwerkhaus versichern möchten, sollten Sie vor dem Abschluss der Gebäudeversicherung die zuständige Denkmalschutzbehörde mit hinzuziehen, um Fehler bei der Einstufung und beim Deckungsumfang zu vermeiden.

Besonders wichtig ist die Angabe der Art des Denkmalschutzes (mehrfach Nennungen möglich):

- Ohne bauliche Besonderheiten

- Bauliche Besonderheiten an der Fassade /Außenhülle

- Besondere Bauteile oder besondere Handwerkskunst

- Besondere lnnenraumgestaltung

FAQ – Wichtige Fragen zum Fachwerkhaus und den Versicherungen

Steht jedes Fachwerkhaus unter Denkmalschutz?

Nein, nicht jedes Fachwerkhaus steht automatisch unter Denkmalschutz. Ob ein Gebäude als Denkmal eingestuft wird, hängt von verschiedenen Faktoren ab – insbesondere von seinem Alter, dem Erhaltungszustand, seiner historischen Bedeutung und der originalgetreuen Bauweise. Viele Fachwerkhäuser sind zwar alt, aber nur dann denkmalgeschützt, wenn sie als besonders schützenswert gelten. Die Entscheidung trifft die zuständige Denkmalschutzbehörde des jeweiligen Bundeslandes.

Was für Schadensfälle können bei einem Fachwerkhaus besonders hohe Kosten nach sich ziehen?

Brandschäden: Wegen der meist offenen Bauweise und oft verwendeter brennbarer Materialien (z. B. Holz, Lehm) kann Feuer große Zerstörung anrichten. Die aufwendige Rekonstruktion in traditionellen Bauweises ist kostenintensiv.

Leitungswasserschäden: Undichte oder veraltete Wasserleitungen können das Holztragwerk durchfeuchten und zu Fäulnis führen. Die Trocknung und Sanierung ist bei Fachwerk deutlich komplizierter als bei Massivbauten.

Befall durch Schädlinge oder Pilze: Holzschädlinge wie der Hausbock oder der echte Hausschwamm verursachen nicht nur strukturelle Schäden, sondern erfordern oft großflächige Sanierungen mit spezieller Behandlung oder Austausch von tragenden Balken.

Sturmschäden: Schäden am Dach oder an der Fassade können schwerwiegende Folgeschäden nach sich ziehen, etwa durch eindringende Feuchtigkeit ins empfindliche Fachwerk.

Sanierung unter Denkmalschutzauflagen: Falls das Gebäude denkmalgeschützt ist, müssen Materialien und Verfahren oft aufwendig und originalgetreu gewählt werden, was die Kosten im Vergleich zur Standardsanierung deutlich erhöht.

Welche Bauartklasse liegt bei einem Fachwerkhaus vor?

Bauartklasse III:

Holzfachwerk mit Lehmfüllung

Harte Dacheindeckung

Bauartklasse V:

Wie Bauartklasse III, aber mit weicher Dacheindeckung (z.B. Holz, Ried, Schilf oder Stroh)

Unser Service als Versicherungsmakler

Das Vergleichen und das Finden der passenden Versicherung ist unser tägliches Brot. Durch unseren Blog vermitteln wir unser Wissen für Besitzer von Immobilien, die sich beispielsweise für das Thema Wiederaufbau oder Neuwerterstattung interessieren. Wir bieten Ihnen jederzeit eine unverbindliche Beratung. Dadurch bekommen Sie die Möglichkeit, die besten Angebote sichten zu können. Wenn Sie ein Reetdach oder ein Holzhauis besitzen, haben wir ebenfalls die richtigen Tarife. Senden Sie gerne einfach ein Mail. Wir melden uns umgehend.