Die Feuerrohbauversicherung bietet während der Bauphase einen kostenfreien Versicherungsschutz gegen Feuer. Bekannt ist die Versicherung ebenfalls unter Rohbauversicherung oder Gebäudeneubauversicherung.

Bitte beachten Sie bei der Berechnung der Rohbauversicherung. Beantworten Sie folgende Fragen mit JA:

- Wird das Objekt ständig bewohnt?

- Bewohnt der Versicherungsnehmer das Objekt selbst?

- Bestehen Vorversicherungen?

Die Fragen beziehen sich auf die Zukunft nach dem Einzug. Wenn Sie das Objekt natürlich nicht ständig oder/und selbst bewohnen, dann antworten Sie natürlich mit Nein.

Was ist bei der Feuerrohbauversicherung versichert?

Überspannungsschäden durch Blitz

Wirkt ein Blitzeinschlag direkt oder indirekt auf den Stromkreis eines Gebäudes ein, kann es aufgrund der Überlastung/-spannung des Stromnetzes zu vollständigen oder teilweisen Kurzschlüssen bei angeschlossenen elektronischen Geräten kommen. Bei vereinbarter Deckungserweiterung kommt der Versicherer für die so zu Schaden gekommenen Geräte auf. Zu beachten ist dabei jedoch, dass diese Geräte nicht zum Hausrat gehören.

Nutzwärmeschäden

Nutzwärmeschäden sind über die Bedingungen grundsätzlich ausgeschlossen. Ein Nutzwärmeschaden in der Wohngebäudeversicherung liegt vor, wenn Gebäudebestandteile einem Nutzfeuer oder einer Wärme zur Bearbeitung ausgesetzt sind und so zu Schaden kommen. Betroffene Sachen sind hier beispielsweise Öfen, Schornsteine oder Heizungsanlagen. Kommt es also zu einem Nutzwärmebrand, werden die Feuerschäden am Gebäude bezahlt, nicht aber die Schäden am eigentlichen Nutzwärme-Gebäudebestandteil, also dem Ofen oder der Heizungsanlage selber. Durch den Einschluss von Nutzwärmeschaden wird der Versicherungsschutz entsprechend erweitert und die Versicherungslücke geschlossen.

Sengschäden

Sengschäden sind durch Hitzeeinwirkung entstandene Schäden, für die jedoch nicht die direkte Einwirkung eines definitionsgerechten Feuers/Brandes verantwortlich ist. Versengungen können beispielsweise durch heiße Asche hervorgerufen werden.

Blindgängerschäden

Als Blindgänger werden nicht vollständig detonierte, nicht geräumte (und im Erdreich verbliebene) Kampfmittel, zumeist Überbleibsel aus dem Zweiten Weltkrieg (Fliegerbomben, Granaten, Munition) bezeichnet. Explodiert ein solcher Blindgänger und beschädigt dabei das Gebäude, leistet der Versicherer (falls durch den Tarif vorgesehen).

Rauch- und Rußschäden

Rauch und Ruß sind lediglich Begleiterscheinungen eines Feuers. Kommt es also zu einer Beschädigung des Gebäudes durch eben jene, handelt es sich nicht um einen direkten Feuerschaden. Geleistet wird nur bei dieser Deckungserweiterung. Zu beachten ist hierbei jedoch immer der generelle Ausschluss von Allmählichkeitsschäden (beispielsweise durch den sachgemäßen Betrieb eines Kamins). Ein typischer Versicherungsfall ist der Ausbruch eines Feuers in der Nähe des versicherten Gebäudes (zum Beispiel auf dem Nachbargrundstück oder an einem Baum neben dem Gebäude auf dem Versicherungsgrundstück).

Brandschäden allgemein

Ein Brand ist ein Feuer, das ohne einen bestimmungsgemäßen Herd entstanden ist oder ihn verlassen hat und das sich aus eigener Kraft auszubreiten vermag.

Ursachen hierfür können auch sein:

- Explosion: Explosion ist eine auf dem Ausdehnungsbestreben von Gasen oder Dämpfen beruhende, plötzlich verlaufende Kraftäußerung. Eine Explosion eines Behälters (Kessel, Rohrleitung usw.) liegt nur vor, wenn seine Wandung in einem solchen Umfang zerrissen wird,

dass ein plötzlicher Ausgleich des Druckunterschieds innerhalb und außerhalb des Behälters stattfindet. Wird im Innern eines Behälters eine Explosion durch chemische Umsetzung hervorgerufen, so ist ein Zerreißen seiner Wandung nicht erforderlich. - Verpuffung: Verpuffung ist eine auf dem Ausdehnungsbestreben von Gasen und Dämpfen beruhende, plötzlich verlaufende Kraftäußerung mit nur geringer Geschwindigkeit und Druckwirkung.

- Implosion: Implosion ist ein plötzlicher unvorhersehbarer Zusammenfall eines Hohlkörpers durch äußeren Überdruck infolge eines inneren Unterdruckes.

Schadenbeispiele

Überspannungsschaden durch Blitz

Während eines Sommergewitters schlägt ein Blitz in die Stromleitung eines im Bau befindlichen Einfamilienhauses ein. Obwohl der Blitz das Gebäude nicht direkt trifft, verursacht die entstehende Überspannung einen Schaden an der fest installierten Heizungssteuerung und der elektrischen Rohinstallation (z. B. Unterverteilungen, Leitungen, Steuergeräte). Da es sich um fest mit dem Gebäude verbundene Installationen handelt und der Schaden durch eine Überspannung infolge Blitz entstanden ist, greift die Feuerrohbauversicherung, sofern Überspannungsschäden durch Blitz ausdrücklich mitversichert sind.

Nutzwärmeschaden

In einem Rohbau wird während der Wintermonate ein Bautrockner mit Gasbetrieb eingesetzt, um die Feuchtigkeit aus dem Mauerwerk zu ziehen. Durch einen technischen Defekt überhitzt das Gerät und setzt umliegendes Baumaterial (z. B. Dämmstoffe oder Holzbohlen) in Brand. Der Brand breitet sich auf weitere Gebäudeteile aus und verursacht erheblichen Schaden.

Da das Feuer durch Nutzwärme (also durch die vom Gerät erzeugte Hitze im normalen Betrieb) entstanden ist, handelt es sich um einen sogenannten Nutzwärmeschaden.

Wenn die Feuerrohbauversicherung Nutzwärmeschäden mitversichert, übernimmt sie die Kosten für die entstandenen Brandschäden.

Sengschaden

Bei Dacharbeiten an einem Rohbau wird eine Dachpappe mit einem Gasbrenner aufgeschweißt. Dabei wird das Holz des Dachstuhls durch die offene Flamme stark erhitzt, ohne dass es zu einem offenen Feuer oder einem richtigen Brand kommt. Das Holz verkohlt oberflächlich – es entsteht ein sogenannter Sengschaden.

Obwohl kein Feuer entstanden ist, liegt eine thermische Einwirkung durch Hitze vor, die zu einer Substanzbeeinträchtigung geführt hat.

Wenn die Feuerrohbauversicherung Sengschäden mitversichert, übernimmt sie die Reparaturkosten für die beschädigten Bauteile.

Blindgängerschaden

Auf einem Grundstück, auf dem ein Mehrfamilienhaus neu gebaut wird, explodiert während der Erdarbeiten eine alte Weltkriegsbombe (Blindgänger), die im Boden übersehen wurde. Die Explosion beschädigt bereits errichtete Gebäudeteile wie das Kellergeschoss, die Bodenplatte und Teile der Rohbauwände schwer.

Da es sich um eine Explosion handelt, zählt der Vorfall grundsätzlich zu den versicherten Gefahren einer Feuerrohbauversicherung (im Rahmen der sogenannten „Feuergefahren“ – dazu zählen unter anderem Blitzschlag, Explosion).

Rauch- und Rußschaden

Auf der Baustelle eines Einfamilienhauses brennt ein provisorisch abgestellter Baukompressor aus ungeklärter Ursache. Das Feuer bleibt lokal begrenzt und greift nicht auf das Gebäude über – jedoch zieht dichter Rauch durch offene Fenster in den Rohbau. Innenwände, Decken und bereits installierte Bauteile wie Elektroleitungen oder Lüftungskanäle werden durch Ruß und Rauchablagerungen stark verschmutzt und müssen aufwendig gereinigt oder erneuert werden.

Da es sich um einen Schaden durch Rauch infolge eines Brandes handelt, kann die Feuerrohbauversicherung den Schaden übernehmen – vorausgesetzt, Rauchschäden sind in den Versicherungsbedingungen nicht ausgeschlossen, sondern ausdrücklich mitversichert.

Brandschaden durch Verpuffung

Während der Estricharbeiten in einem Neubau wird ein Gasheizgerät zur Bautrocknung eingesetzt. Aufgrund eines technischen Defekts sammelt sich unbemerkt unverbranntes Gas im Gerät. Beim nächsten Zündvorgang kommt es zu einer Verpuffung – eine schlagartige, kurzzeitige Explosion, bei der sich eine Druckwelle ausbreitet. Dabei entzündet sich das Gerät und setzt umliegende Materialien wie Dämmstoffe, Kabelreste und Verpackungsmaterial in Brand.

Die Verpuffung führt direkt zu einem Feuer, das Teile der Bausubstanz beschädigt. In diesem Fall übernimmt die Feuerrohbauversicherung den Schaden, da ein Brandherd infolge einer Verpuffung entstanden ist – und Brand eine versicherte Grundgefahr ist.

Welche Kosten werden bei Brandschäden übernommen?

Aufräum- und Abbruchkosten

Als Aufräum- und Abbruchkosten werden die Kosten bezeichnet, die nach einem versicherten Schadenfall anfallen, um Reste zerstörter loser versicherter Sachen (zum Beispiel Bestandteile eines

abgedeckten Daches) zu entfernen oder mit dem Grund verbundene zerstörte versicherte Sachen (zum Beispiel Grundmauern) abzureißen und anschließend vom Versicherungsgrundstück zu entfernen.

Dekontamination von Erdreich

Wird Erdreich auf dem Versicherungsgrundstück infolge eines versicherten Schadenereignisses kausal im Sinne einer Dekontamination (durch biologische/chemische Schadstoffe) verunreinigt, ist die fachgerechte Prüfung, Aushebung, Entsorgung und Erneuerung versichert. Versicherungsschutz besteht jedoch nur bei behördlicher Anordnung, nicht bei bloßem Verdacht.

Mehrkosten durch behördliche Auflagen

Versichert sind Mehrkosten (zuzüglich zum Neuwert) durch behördliche Auflagen, die sich infolge einer Instandsetzung durch einen versicherten Schadenfall ergeben. Sind jene behördliche Auflagen jedoch bereits bei Eintritt des Schadenfalls bekannt, sind die Mehrkosten nicht versichert.

Tagesentschädigung Hotelkosten

Ist das Gebäude durch einen versicherten Schadenfall vorübergehend unbewohnbar, werden die Kosten für eine Unterbringung in einem Hotel erstattet.

Welche Rolle spielt die Bauleistungsversicherung während der Rohbauphase?

Wie bereits im Abschnitt zur Feuerrohbauversicherung geschildert, deckt diese nur Schäden, die durch die Gefahr Feuer verursacht wurden. Im Anbetracht der Baukosten für einen Neubau und der häufig hiermit verbundenen Kreditfinanzierung ergibt sich für Bauherren ein existenzielles Risiko, wenn z. B. der Rohbau durch ein Unwetter verwüstet wird.

Die Bauleistungsversicherung deckt Schäden vor Bezugsfertigkeit des Gebäudes, hervorgerufen durch Witterungseinflüsse (Sturm, Hagel, Elementarschäden), den Diebstahl fest eingebauter Gebäudebestandteile (Türen, Waschbecken, Armaturen, Anlagen der Stromversorgung), Ausführungsfehler, Vandalismus und unbekannte Eigenschaften des Baugrundes (z.B. Hohlräume, die absacken und das darüber neu errichtete Gebäude beschädigen).

Wann sollte die Rohbauversicherung beginnen?

Eine Rohbauversicherung sollte unbedingt vor Baubeginn abgeschlossen werden – und zwar spätestens vor dem ersten Spatenstich oder dem Start der Erdarbeiten. Schon während der Bauphase können unvorhergesehene Schäden durch Brand, Blitzschlag oder Explosion entstehen – z. B. durch Baugeräte, offenes Feuer, Selbstentzündung oder sogar Blitzschlag. Ohne Versicherung trägt der Bauherr das finanzielle Risiko allein – auch bei Teilschäden. Umso besser, daß die Feuerrohbauversicherungen kostenfrei im Rahmen einer späteren Wohngebäudeversicherung für 6 bis 24 Monate ist, wenn man beides beim gleichen Versicherer abschließt.

Am besten ist es, die Rohbauversicherung gleichzeitig mit der Bauherrenhaftpflicht und der Bauleistungsversicherung zu beantragen, um rundum abgesichert zu sein. Besonders beachtenswert ist, daß man bei der Feuerrohbauversicherung auch schon die Gefahren Leitungswasser, Sturm, Hagel und Elementar einschließen kann. Dieser Versicherungsschutz tritt aber erst nach Bezug des Gebäudes in Kraft.

Wann endet die Feuerrohbauversicherung?

Sofern beantragt, gilt für Neubauten bis zur Bezugsfertigkeit (maximale Dauer siehe Bedingungen) beitragsfreier Versicherungsschutz für Feuerschäden. Die Feuerversicherung von Neubauten umfasst auch die zum Bau bestimmten, sich auf dem Bauplatz oder in seiner unmittelbaren Nähe lagernden Baustoffe, sofern der Versicherungsnehmer hierfür die Gefahr trägt. Die Bezugsfertigkeit muss dem Versicherer unverzüglich gemeldet werden.

Nach Ende der beitragsfreien Feuerrohbauversicherung wandelt sich die Absicherung in eine kostenpflichtige Feuerversicherung oder verbundene Wohngebäudeversicherung um.

Wie kann man die Feuer-Rohbauversicherung online abschließen?

Über unseren Vergleich geht das ganz einfach. Man muss nur beachten, daß der Rechner sowohl für die Feuerrohbauversicherung als auch für die Wohngebäudeversicherung konzipiert ist. Damit alle verfügbaren Tarife auch im Angebotsvergleich angezeit werden sind folgende Optionen notwendig:

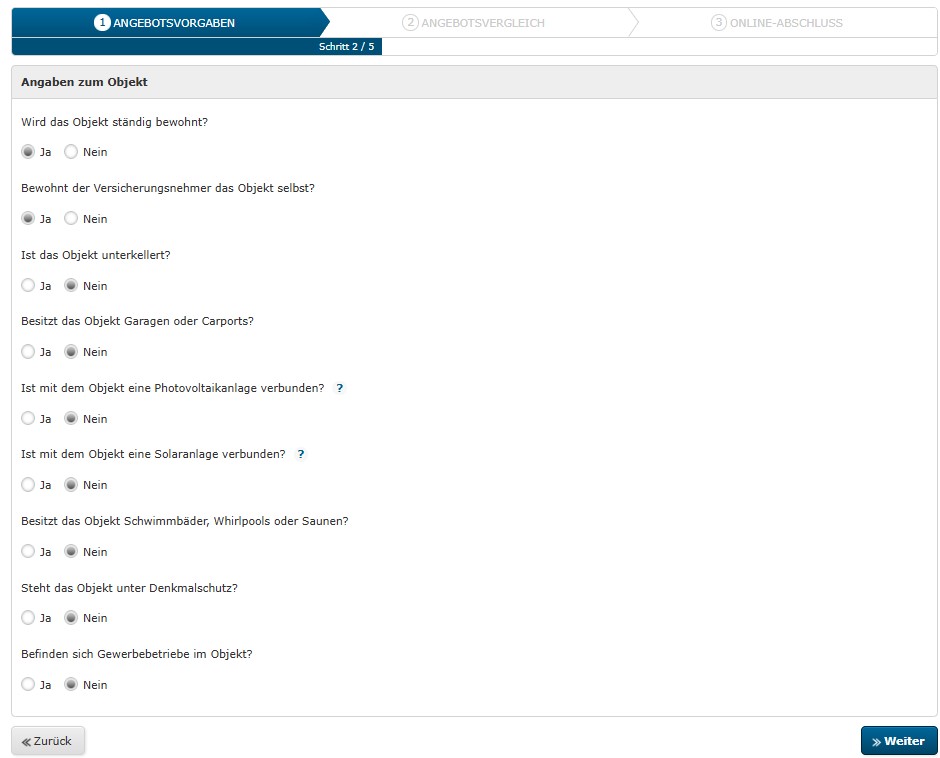

Bei Schritt 2 „Angaben zum Objekt“ müssen die Fragen „Wird das Objekt ständig bewohnt?“ und „Bewohnt der Versicherungsnehmer das Objekt selbst?“ mit Ja beantwortet werden, auch wenn es sich um einen Rohbau handelt.

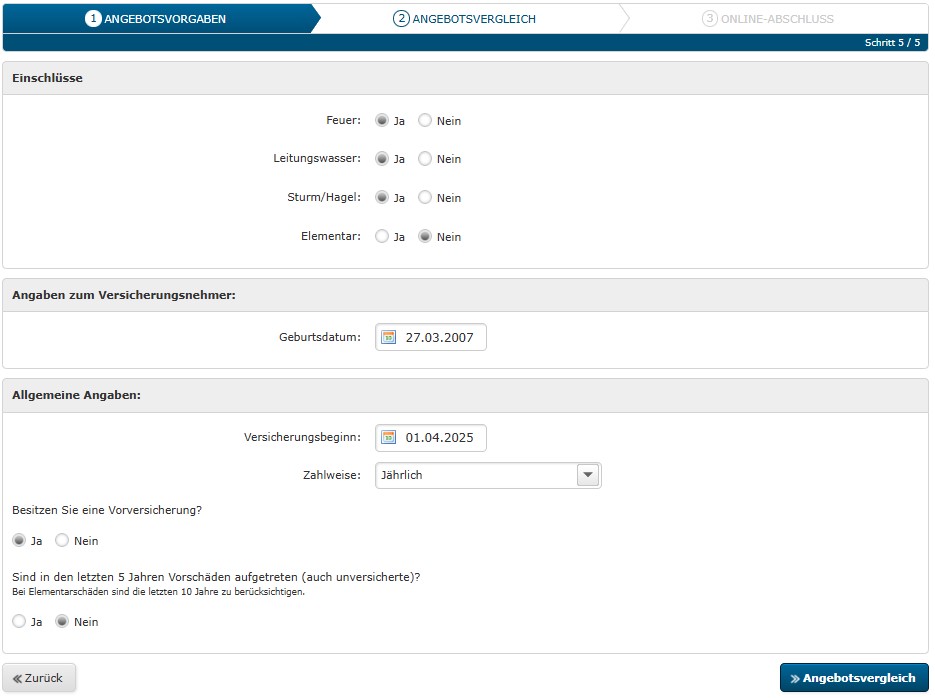

Bei Schritt 5 „Einschlüsse“ müssen die Gefahren „Leitungswasser“ und „Sturm/Hagel“ mit ausgewählt werden, auch wenn nur die Gefahr Feuer versichert werden soll.

Wie lange ist die Feuerrohbauversicherung beitragsfrei?

| Domcura | Gothaer | Alte Leipziger | NV | InterRisk | K & M |

|---|---|---|---|---|---|

| 2 Jahre | 3 Jahre | 1 Jahr | 1 Jahr | 2 Jahre | 1 Jahr, 6 Monate |

Die kostenfreie Vereinbarung einer Feuerrohbauversicherung (es ist nur die Gefahr Feuer versichert) für noch nicht bezugsfertige Gebäude wird für den angegebenen Zeitraum gewährt.

Wie teuer ist eine Feuerrohbauversicherung?

| Domcura | Domcura | Domcura | NV | NV |

|---|---|---|---|---|

| EFH-Konzept Standard | EFH-Konzept Komfort | EFH-Konzept Top | Wohnhausmax. 2.0 | WohnhausPremium |

| 230,14 € | 288,05 € | 328,36 € | 333,09 € | 399,71 € |

Lediglich die Domcura und die NV versichern das Risiko Feuer einzeln, die angegebenen Beiträge beziehen sich auf eine anschließende Wohngebäudeversicherung.

Welche Versicherungen sind ebenfalls für die Bauphase wichtig?

Der Bauherr trägt die Verantwortung für die Sicherheit der gesamten Baustelle und er haftet

für Personen-, Sach-und Vermögensfolgeschäden. Eine Absicherung des Haftungsrisikos ist

durch die Bauherrenhaftpflichtversicherung möglich.

Um Schäden am Bauobjekt selbst abzudecken, wie zum Beispiel

- höhere Gewalt

- Diebstahl

- Fahrlässigkeit

- Vandalismus

- unbekannte Eigenschaften des Baugrunds

wird eine Bauleistungsversicherung als Schutz Ihres Rohbaus benötigt. Sie können die Bauleistungsversicherung hier online berechnen und die Leistungen als PDF ausdrucken.

Unser Service als Versicherungsmakler

Wir stehen nach Fertigstellung des Hauses natürlcih weiter als Ansprechpartner für andere Versicherung zur Verfügung. Dazu zählen beispielsweise die private Haftpflicht, Berufsunfähigkeitsversicherung, Risikolebensversicherung, private Unfallversicherung, Krankenversicherung, Rechtsschutzversicherung, Altersvorsorge, Hausratversicherung, Riester-Rente oder Kfz-Versicherung. Viele Absicherungen können Sie auf dieser Homepage rund um die Uhr online berechnen und abschließen. Wenn Sie Fragen haben oder weitere Informationen aus unserem Haus benötigen, melden Sie einfach per E-Mail. Wir werden umgehend Kontakt mit Ihnen aufnehmen. Wir bieten Ihnen eine unverbindliche Beratung, mit der sie bares Geld sparen können. Nutzen Sie unsere Erfahrungen und werden Sie zu unseren Kunden.