Diesen Blogbeitrag verfasste unser geschätzter Experte für spezielle Wohngebäude-Risiken: Lucas Walter.

Am 23. Mai 2024, eine Woche nach den verheerenden Unwettern in v.a. Süddeutschland, die im Saarland auch von einigen als neues „Jahrhunderthochwasser“ seit dem des Jahres 1993 genannt wurden, ging von der „Saarland Versicherung“ folgende Information an uns als Versicherungsmakler:

„Deckungsrelevante Fragestellungen:

Grundsätzlich müssen wir bei der Deckungsprüfung der Elementarversicherung unterscheiden, ob es sich um einen Überschwemmungs-, Rückstau- oder Grundwasserschaden handelt. Daher beachten Sie bitte folgendes:

1. War das Grundstück überschwemmt, teilen Sie uns dies explizit und wenn vorhanden mit Fotos mit.

2. War das Grundstück nicht überflutet und es kam aufgrund Kanalrückstau zu einem Wassereintritt in das Gebäude ist zu prüfen, ob Rückstauschäden versichert sind. Teilen Sie uns dabei auch mit, ob Rückstausicherungen vorhanden sind.

3. In vielen Bereichen kommt es jetzt aktuell zu eindringendem Grundwasser, ohne dass das Grundwasser die Erdoberfläche erreicht hat und danach in das Gebäude eingelaufen ist. Diese Schäden durch Grundwasser sind in der Elementarversicherung grundsätzlich nicht versichert.“

Auf die ersten beiden Punkte will ich vorerst nicht eingehen, sondern mich dem dritten Punkt widmen, da dieser, wie ihr lesen könnt „in vielen Bereichen“ vorkam und laut diesem Schreiben „grundsätzlich nicht versichert“ ist => viele (vielleicht sogar von euch) sind auf diesen Schäden sitzen geblieben.

Ein Blick in die Allgemeinen Wohngebäude-Versicherungsbedingungen (VGB 2022) des GDV zeigt, dass „Überschwemmung“ wie folgt definiert ist:

„Überschwemmung ist die Überflutung von Grund und Boden des Versicherungsgrundstücks mit erheblichen Mengen von Oberflächenwasser durch

a) Ausuferung von oberirdischen (stehenden oder fließenden) Gewässern,

b) Witterungsniederschläge,

c) Austritt von Grundwasser an die Erdoberfläche infolge von a) oder b).“

Da c) explizit den AUSTRITT fordert UND eine Folge von a) und b) sein muss bedeutet das:

Grundwasser per se ist nicht versichert!

Wem das nicht genau genug ist, wird unter dem Ausschluss 5.5.3 nochmal darauf hingewiesen, wo es explizit heißt:

„Nicht versicherte Schäden…

…Grundwasser, soweit nicht infolge von Witterungsniederschlägen oder Ausuferung von oberirdischen Gewässern an die Erdoberfläche gedrungen“

In Kombination mit dem ersten Punkt, den die Saarland Versicherung hier also schreibt, wird es wohl bei vielen so gewesen sein, dass auf einmal Wasser im Keller gestanden hat, was man dann seiner Versicherung gemeldet hat.

Und sicher nur die wenigsten Versicherungsnehmer, die „Elementargefahren“ mitversichert hatten, dachten in dem Moment an eine etwaige Differenzierung, die sie auf dem Schaden sitzen lassen könnte… oder?

Woran liegt das?

Grundlegend ist es so, dass das Wasser also „von oben“ kommen muss oder, wenn „von unten“ (=Grundwasser) erst wieder „oben“ ausgetreten und dann ins Gebäude eingetreten sein (also letztlich auch quasi wieder „von oben“).

Wäre dies nicht so geregelt, würde es Baumängeln Tür und Tor öffnen und ggf. auch der Obliegenheit entgegenstehen, das Gebäude instand zu halten.

(Kleiner Exkurs:

Diese Punkte werden vom ein oder anderen Vermittler gerne durcheinandergeworfen, wenn bspw. behauptet wird, dass man gegen (Instandhaltungs-)Obliegenheiten verstößt, WEIL man einen Bau(!)-Mangel nicht behoben hätte.

Das macht natürlich keinen Sinn, denn ich kann nur instandhalten, was vorher mängelfrei war – verstehste?! 😉

Und eine Bodenplatte instand zu halten – wie das gehen soll und wie ein durchschnittlicher Versicherungsnehmer auf die Idee kommen sollte, hier ohne Eintritt von Wasser die Notwendigkeit einer etwaigen Verpressung zu erkennen, muss mir auch erst mal jemand erklären… Exkurs Ende)

Letztlich wollen die Versicherer aber nicht das Risiko tragen, dass bei der Errichtung der „schwarzen/weißen Wanne“ / Außenabdichtung ggf. gepfuscht wurde oder die Kellerwände über die Jahre aus anderen Gründen undicht geworden sind (=Verschleiß!) – und daher ist dieser Ausschluss in so ziemlich jeder Wohngebäudeversicherung (und auch Hausratversicherung) zu finden.

Lässt sich also Grundwasser generell nicht versichern?

Bis vor einigen Tagen gab es noch 3 Anbieter einer Wohngebäudeversicherung, welche aber nur über Spezialkonzepte der VEMA auch solche Schäden mitversicherten – doch nun kam folgende Information:

Somit verbleiben nun nur noch zwei Versicherer bzw. deren Sonderkonzepte am Markt, die solche Schäden absichern würden – hier der Wortlaut des einen Versicherers, der dies über eine minimale Abweichung der Klausel innerhalb der Elementargefahren möglich macht:

Nun könnte man auf die Idee kommen, dass vielleicht der ein oder andere Versicherer derartige Schäden über „unbenannte Gefahren (UG)“ wieder einschließt…?

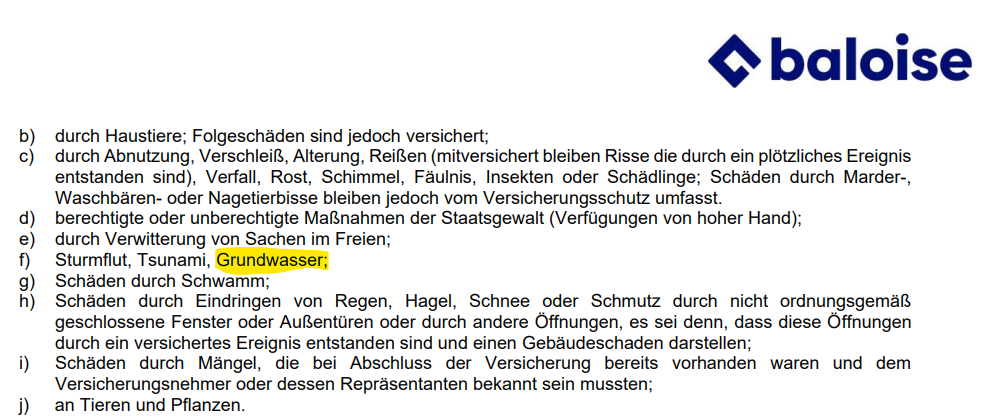

Dem ist jedoch in der Regel nicht so, denn auch dort wird Grundwasser in aller Regel wieder ausgeschlossen, siehe hier bspw. die UG-Ausschlüsse eines der leistungsstärksten Produkte am Markt (VEMA-Konzept der BSG/Baloise)

Ein einziger mir bekannter Versicherer hat hier eine abweichende, positive UG-Regelung getroffen, die uns wie folgt schriftlich bestätigt wurde:

„Bezogen auf die Grundwasserthematik ist Grundwasser, das infolge von Überschwemmungen oder Starkregens an die Erdoberfläche gelangt über den Elementarbaustein (Elementarversicherung) versichert.

Sonstige Schäden durch Grundwasser (z.B. durch Ansteigen des Grundwasserspiegels, Eindringen von Grundwasser in den Keller, also nicht an die Erdoberfläche) sind dagegen über den Baustein Unbenannte Gefahren abgesichert.

Diese Logik beinhaltet für den Kunden den Vorteil, dass in diesem Fall der im Vergleich zum Elementarbaustein erheblich geringere Selbstbehalt von 150 Euro zum Zuge kommt.“

Fazit:

Nachdem ich mir gerade noch einmal explizit alle mir vorliegenden Bedingungswerke einzeln angeschaut habe, ist der aktuelle Stand der, dass nur zwei Anbieter am Markt eine Lösung für das genannte Problem (Grundwasser versichern) haben – und das auch nur in speziellen Konzepten, die wenigen Maklern zur Verfügung stehen.

Praxisfälle, in denen diese Deckung gegriffen hätte, sind allerdings auch mir nicht bekannt und auch nach Rücksprache mit anderen Kollegen nicht, da es sich bei dem einen Konzept wirklich um einen Nischenanbieter handelt, beim zweiten hingegen um einen Tarif, der noch keine 2 Jahre am Markt ist – und wo sicher auch nicht in allen Fällen „unbenannte Gefahren“ eingeschlossen wurden…

Übrigens:

nicht selten kann es durchaus auch im konkreten Fall so gewesen sein, dass der Überschwemmungsbegriff erfüllt war, aber der VN das Ereignis nicht ausreichend dokumentiert hat – nur Fotos vom Keller unter Wasser, aber fehlende Fotos des überschwemmten Grundstücks mit „gesättigtem Boden“ (=Pfützen) können schnell zum Streitfall werden.

Da der VN jedoch die Beweislast trägt und auch Obliegenheiten NACH Eintritt des Schadens zu erfüllen hat, hat er/sie hier oft das Nachsehen.

(Dem ganzen Thema Obliegenheiten muss ich mich irgendwann mal separat widmen, denn das ist wirklich ein Moloch der Versicherungsbedingungen, in das keiner so wirklich absteigen will…)

Hinterlasse jetzt einen Kommentar