Wie berechnen Sie die passende Wohngebäudeversicherung für Ihr Mehrfamilienhaus?

Wir zeigen Ihnen in den folgenden Grafiken wie Sie einen Wohngebäudeversicherung Vergleich für Ihr Mehrfamilienhaus online berechnen und abschließen. Versichert werden können Mehrfamilienhäuser mit einem wohnwirtschaftlichen Anteil von mindestens 50 Prozent bezogen auf die gesamte Nutzungsfläche der Immobilie. Versicherte Risiken sind beispielsweise Feuer, Leitungswasser, Sturm und Hagel.

Wie berechnen Sie online einen Vergleich, um die passende Wohngebäudeversicherung für Ihr Mehrfamilienhaus zu finden?

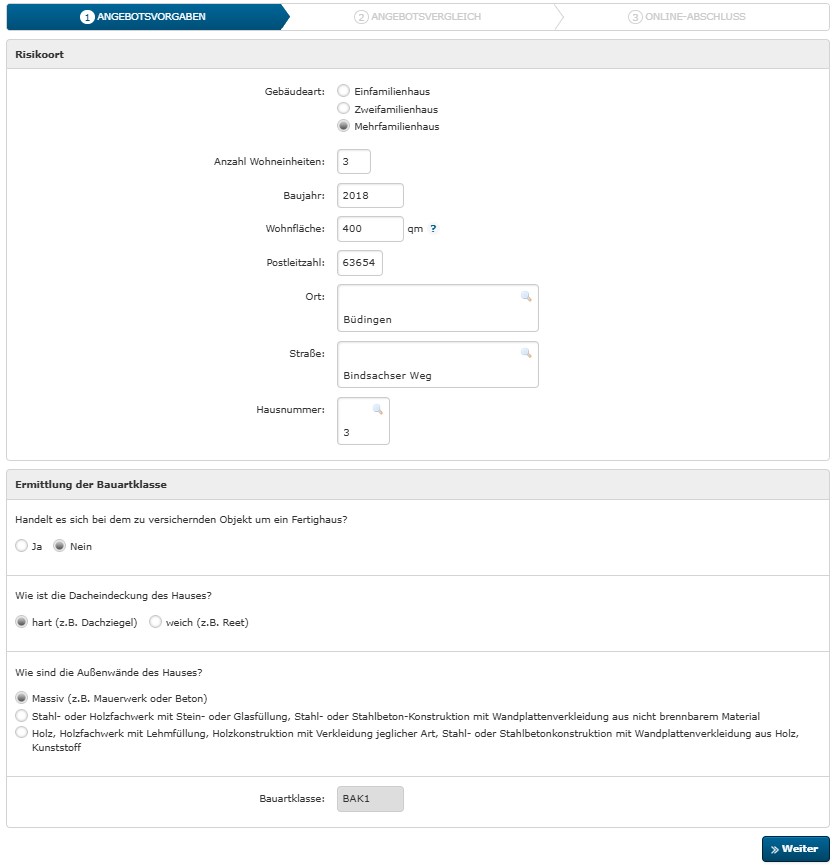

Bei den Angebotsvorgaben wählen Sie zunächst „Mehrfamilienhaus“ aus. Daraufhin erscheint ein weiteres Feld für die Anzahl der Wohneinheiten. Bitte vervollständigen Sie die Angaben zum Risikoort und zur Bauartklasse und drücken dann auf „Weiter“.

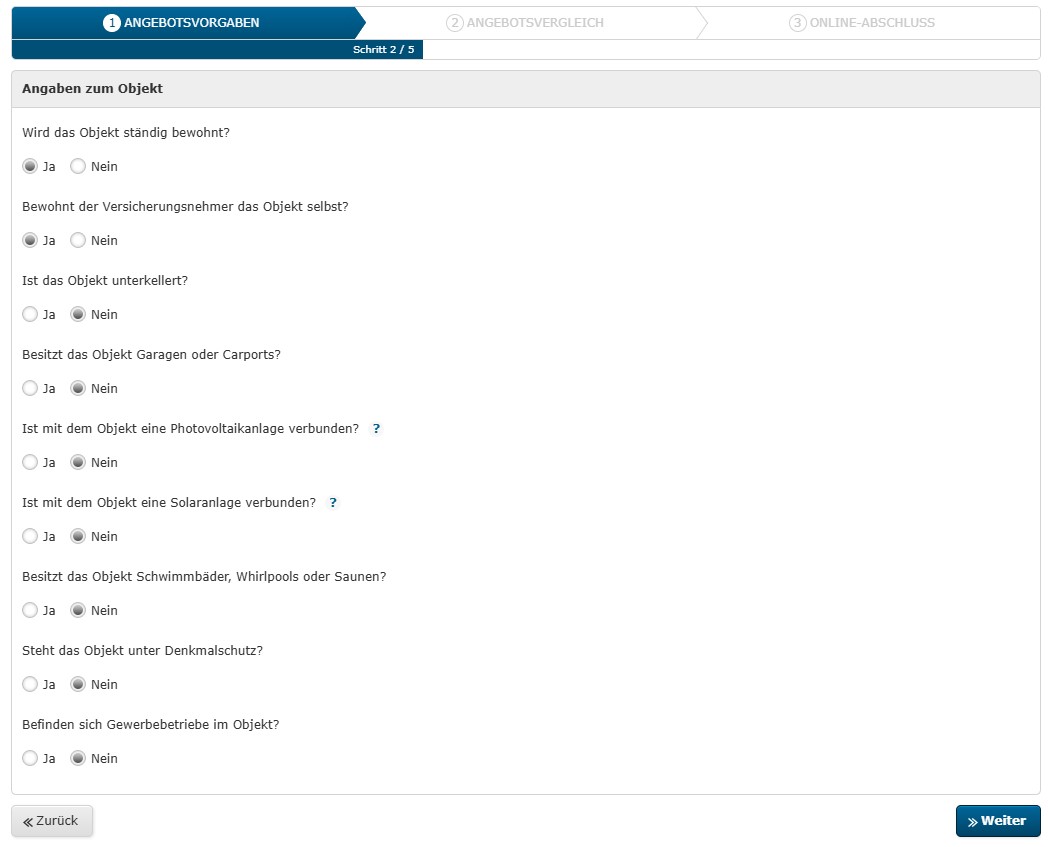

Bei Schritt 2 ist es wichtig, auf die Frage „Befinden sich Gewerbebetriebe im Objekt?“ mit „Nein“ zu antworten, da ein Online-Antrag sonst nicht möglich ist. Nutzen Sie in diesem Fall das Bemerkungsfeld im Bereich Online-Abschluss, um die Größe in Quadratmetern und die Art des Gewerbes anzugeben.

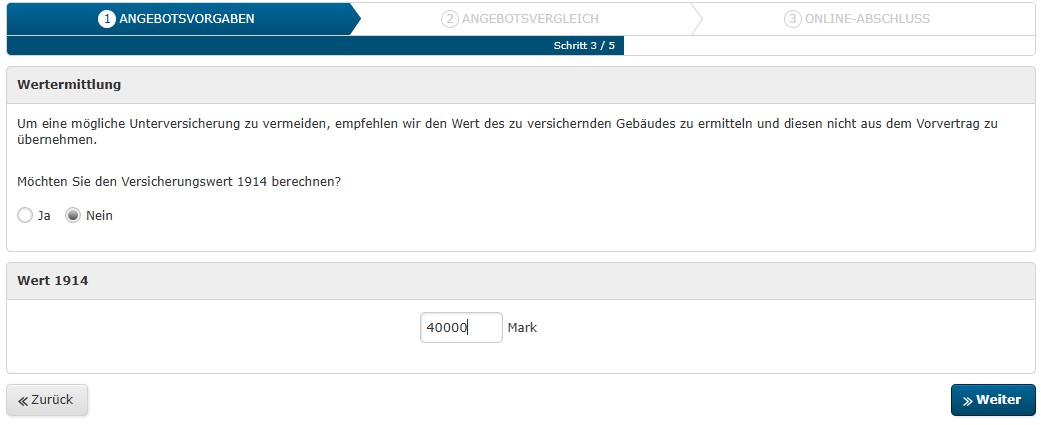

Bei Schritt 3 können Sie den Versicherungswert 1914 entweder selbst berechnen oder einfach angeben, wenn Sie ihn schon kennen.

Der Wert 1914 ist eine rechnerische Kenngröße ohne direkten Marktbezug. Er gibt an, welchen Wert eine Immobilie im Jahr 1914 gehabt hätte. Doch warum wurde gerade dieses Jahr als Referenz gewählt? 1914 war das letzte Jahr, in dem die Immobilienpreise in Deutschland stabil waren und die Währung noch durch Gold gedeckt wurde. Der Wert 1914 wird in sogenannter Goldmark angegeben. Sobald dieser Wert – auch bekannt als Brandversicherungswert 1914 oder Versicherungssumme 1914 – für ein Gebäude ermittelt wurde, dient er als Grundlage zur Berechnung des heutigen Neubauwerts. Ein weiterer entscheidender Faktor für diese Berechnung ist der Baupreisindex.

Bei Schritt 4 können Sie angeben, ob bereits Sanierungen an dem Objekt vorgenommen wurden.

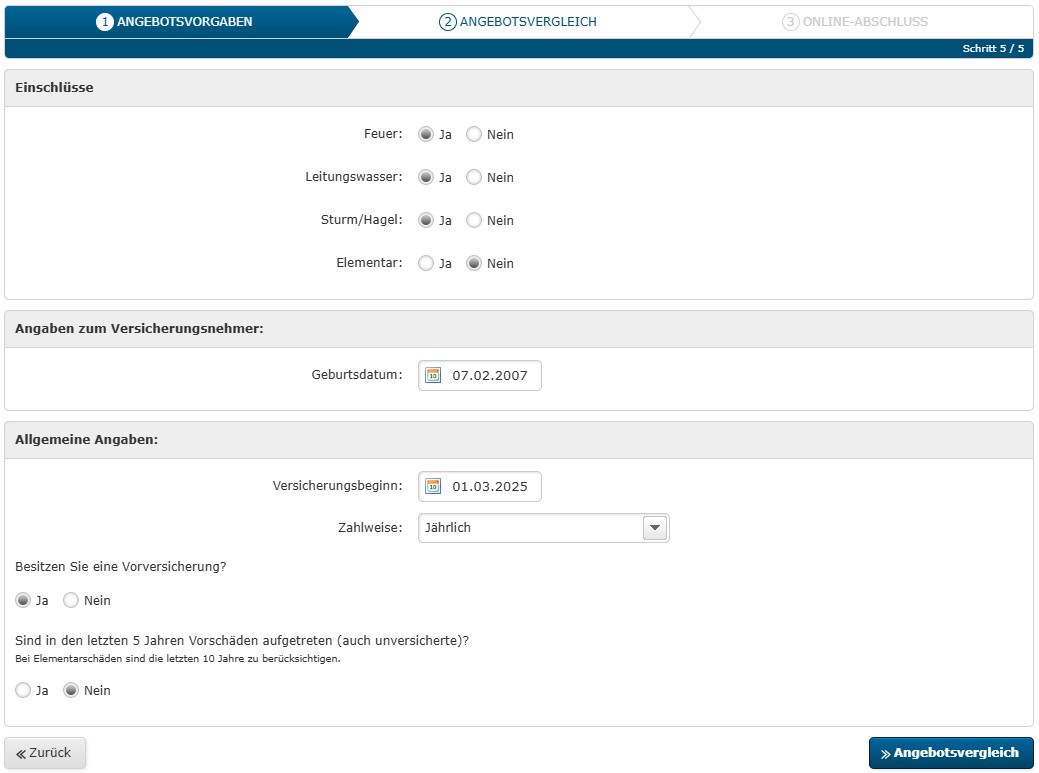

Zum Schluß wählen Sie noch die gewünschten Einschlüsse aus und machen allgemeine Angaben zur Versicherung. Mit einem Klick auf „Angebotsvergleich“ kommen Sie zur Übersicht über die für Sie in Frage kommenden Tarife.

Dabei gilt es, darauf zu achten, daß bei „billigen Tarifen“ wichtige Leistungen wie Schäden an Ableitungsrohren, Entfernen durch Sturm umgestürzter Bäume, Wasserverlust, Gasverlust, Grobe Fahrlässigkeit, Graffiti usw. teilweise nicht im Schutz eingeschlossen sind. Um auf der sicheren Seite zu sein lohnt es sich also, einen umfassenderen Tarif als Versicherungsschutz zu wählen, um im Schadenfall keine böse Überraschung zu erleben.

Welche Versicherungen bieten für ein Mehrfamilienhaus eine Gebäudeversicherung an?

In unserem Vergleichsrechner würden Sie zum Beispiel für ein Mehrfamilienhaus mit 3 Wohneinheiten und 400 m² Wohnfläche in Büdingen (ohne Vorschäden und Sanierungen) folgende Angebote finden:

- Alte Leipziger Versicherung mit den Tarifen compact, classic und comfort

- Gothaer Versicherungen mit dem Basis-Tarif

- NV Versicherung mit den Tarifen max 2.0 und Premium

- InterRisk Versicherung mit den Tarifen L, XL und XXL

Was sind die Unterschiede bei einer Wohngebäudeversicherung für ein Einfamilienhaus oder einem Mehrfamilienhaus?

Neben dem versicherten Gebäude und den versicherten Kosten gibt es noch eine weitere Leistung der Gebäudeversicherung für Mehrfamilienhäusern, die in ihrer Bedeutung nicht unterschätzt werden sollte.

Kann nach einem Versicherungsfall das Wohngebäude teilweise oder gar nicht mehr genutzt werden, verliert der Versicherungsnehmer Geld:

(1) War das Gebäude vermietet, wird der Mieter seine Mietzahlungen mindern oder ganz einstellen. Dem Versicherungsnehmer entsteht dadurch ein Mietausfall bis zur Wiederherstellung des Gebäudes.

(2) Wurde das Gebäude bis zum Versicherungsfall vom Versicherungsnehmer selbst bewohnt, muss er sich bis zur Wiederherstellung vorübergehend eine andere Bleibe anmieten.

Die Gebäudeversicherung hat für beide Fälle für maximal zwölf Monate folgende finanziellen Leistungen vorgesehen:

Ziff. 13.2.1 VGB: Mietausfall

Der Versicherer ersetzt den Mietausfall einschließlich fortlaufender Mietnebenkosten (Betriebskosten) im Sinne des Mietrechts, wenn Mieter von Wohnräumen in Folge eines Versicherungsfalles zu Recht die Zahlung der Miete ganz oder teilweise eingestellt haben.

Ziff. 13.2.2 VGB: Mietwertersatz

Der Versicherer ersetzt den ortsüblichen Mietwert von Wohnräumen, einschließlich fortlaufender Nebenkosten ( Betriebskosten) im Sinne des Mietrechts, die der Versicherungsnehmer selbst bewohnt und die infolge eines Versicherungsfalles unbenutzbar geworden sind, falls dem Versicherungsnehmer die Beschränkung auf einen benutzbar gebliebenen Teil der Wohnung nicht zugemutet werden kann.

Was zahlt die Gebäudeversicherung für ein Mehrfamilienhaus, bei Mietausfall von Gewerberäumen?

Laut den Bedingungen der Alten Leipziger z.B. muss Mietausfall für Gewerberäume gesondert vereinbart werden:

Mietausfall, Mietwert

Der Versicherer ersetzt

a) den Mietausfall einschließlich fortlaufender Mietnebenkosten, wenn Mieter von Wohnräumen infolge eines Versicherungsfalles zu Recht die Zahlung der Miete ganz oder teilweise eingestellt haben;

b) den ortsüblichen Mietwert von Wohnräumen einschließlich fortlaufender Nebenkosten im Sinne des Mietrechts, die der Versicherungsnehmer selbst bewohnt und die infolge eines Versicherungsfalles unbenutzbar geworden sind, falls dem Versicherungsnehmer die Beschränkung auf einen benutzbar gebliebenen Teil der Wohnung nicht zugemutet werden kann;

c) auch einen durch behördliche Wiederherstellungsbeschränkungen verursachten zusätzlichen Mietausfall bzw. Mietwert.

Haftzeit

a) Mietausfall oder Mietwert werden bis zum Zeitpunkt ersetzt, in dem die Räume wieder benutzbar sind, höchstens jedoch für 6 Monate seit dem Eintritt des Versicherungsfalles.

b) Mietausfall oder Mietwert werden nur insoweit ersetzt, wie der Versicherungsnehmer die mögliche Wiederbenutzung nicht schuldhaft verzögert.

Gewerblich genutzte Räume

Für gewerblich genutzte Räume kann die Versicherung des Mietausfalles oder des ortsüblichen Mietwertes vereinbart werden.

Was sind die weitere wichtige Leistungen einer guten Gebäudeversicherung für ein Mehrfamilienhaus?

Feuerversicherung

In einem Mehrfamilienhaus mit sechs Wohneinheiten bricht in einer der Wohnungen ein Feuer aus. Ursache ist ein defektes Kabel an einer Mehrfachsteckdose, das einen Kurzschluss verursacht. Die Flammen breiten sich schnell über das Mobiliar aus und greifen auf die Decke über. Durch die Hitzeentwicklung platzen Fensterscheiben, und Funkenflug setzt den Dachstuhl in Brand.

Die Feuerwehr kann den Brand zwar nach zwei Stunden unter Kontrolle bringen, doch das Gebäude ist stark beschädigt:

– Das Dach ist teilweise eingestürzt.

– Mehrere Wohnungen sind durch das Feuer, Rauch und Löschwasser unbewohnbar.

– Fassade und Fenster sind durch die Hitze gesprungen oder verrußt.

– Treppenhaus und Elektroinstallationen sind beschädigt.

Da Feuer eine der versicherten Gefahren in der Wohngebäudeversicherung ist, übernimmt die Versicherung folgende Kosten:

1. Wiederaufbaukosten: Reparatur der Dachkonstruktion, Erneuerung der Fassade und beschädigten Fenster.

2. Löschwasserschäden: Trocknung der Wände, Sanierung der betroffenen Böden und Wände.

3. Schadstoffbeseitigung: Reinigung von Ruß- und Rauchschäden.

4. Hotelkosten für Mieter: Falls das Gebäude vorübergehend unbewohnbar ist, übernimmt die Versicherung oft auch die Kosten für die Unterbringung der Mieter.

5. Mietausfall: Der Eigentümer erhält für die Zeit, in der die Wohnungen nicht vermietbar sind, eine Entschädigung.

6. Aufräum- und Abrisskosten: Falls Teile des Gebäudes abgerissen werden müssen, sind diese Kosten ebenfalls gedeckt.

Leitungswasserversicherung

Auf dem Grundstück eines Mehrfamilienhauses verläuft eine unterirdische Heizungsleitung, die das Gebäude mit Wärme versorgt. Aufgrund von Materialermüdung bricht das Rohr im Winter unbemerkt. Über mehrere Tage tritt heißes Wasser aus, wodurch der Boden aufweicht und sich ein größerer Wasserschaden unter der Einfahrt des Hauses bildet. Erst als Mieter über Heizungsprobleme klagen und die Heizung ausfällt, wird der Schaden entdeckt.

Die Folgen des Rohrbruchs:

– Wasser dringt ins Erdreich ein und unterspült die Einfahrt, sodass sich der Boden absenkt.

– Das ausgetretene Wasser verursacht Schäden an der Isolierung der Heizungsleitung.

– Die Heizungsanlage verliert Druck und fällt aus, wodurch alle Wohneinheiten betroffen sind.

– Die Reparatur erfordert ein Aufgraben des Grundstücks und den Austausch des defekten Rohrstücks.

Da Bruchschäden an Rohren, die der Versorgung des Gebäudes dienen, von der Wohngebäudeversicherung abgedeckt sind, übernimmt die Versicherung folgende Kosten:

1. Ortung des Schadens: Kosten für Leckageortung, um die defekte Stelle genau zu lokalisieren.

2. Freilegung und Reparatur: Aufgraben des Erdreichs, Austausch des defekten Rohrstücks und Wiederherstellung der Isolierung.

3. Wiederherstellung des Grundstücks: Asphaltierung oder Pflasterung der beschädigten Einfahrt.

4. Trocknungskosten: Falls Feuchtigkeit in das Gebäude eingedrungen ist.

5. Ersatzheizung: Falls eine Notbeheizung für die Mieter während der Reparaturzeit nötig ist.

6. Mietausfall: Falls Mietminderungen durch die Mieter geltend gemacht werden.

Achten Sie unbedingt darauf, daß in den Versicherungsbedingungen ausdrücklich Außenleitungen eingeschlossen sind, ansonsten könnte es sein, dass die Versicherung nur für Rohre innerhalb des Gebäudes zahlt.

Sturmversicherung mit Hagel

Während eines starken Sturms mit Orkanböen wird eine große, gesunde Eiche, die auf dem Grundstück eines Mehrfamilienhauses steht, entwurzelt. Der Baum stürzt auf das Gebäude und beschädigt:

– Dachziegel werden zerstört, Teile der Dachkonstruktion brechen ein.

– Äste schlagen in die Fassade, Fensterscheiben zerbrechen.

– Mehrere Balkongeländer werden verbogen oder abgerissen.

Zusätzlich blockiert der umgestürzte Baum die Hauseinfahrt, sodass Mieter ihre Wohnungen nicht mehr problemlos erreichen können.

Da Sturmschäden (ab Windstärke 8) von der Wohngebäudeversicherung abgedeckt sind, übernimmt die Versicherung:

1. Schäden am Gebäude: Reparatur des Daches, der Fassade, Fenster und Balkone.

2. Aufräumarbeiten: Entfernung des umgestürzten Baums und Entsorgung des Holzes.

3. Wiederherstellung des Grundstücks: Falls Gehwege, Einfahrten oder der Garten beschädigt wurden.

4. Mietausfall: Falls Wohnungen aufgrund der Schäden vorübergehend unbewohnbar sind.

Zusätzlich kann je nach Tarif auch die Wiederbepflanzung des Baumes übernommen werden (z.B. NV Premium), wenn eine entsprechende Klausel in der Police enthalten ist. In diesem Fall würde die Versicherung die Kosten für die Pflanzung eines neuen, vergleichbaren Baumes tragen.

Elementarversicherung

Nach anhaltenden starken Regenfällen tritt ein nahegelegener Fluss über die Ufer. Innerhalb weniger Stunden dringt das Hochwasser auf das Grundstück eines Mehrfamilienhauses ein. Der Keller sowie das Erdgeschoss stehen 1,5 Meter unter Wasser. Die Mieter müssen evakuiert werden, da das Wasser wichtige Versorgungsleitungen beschädigt hat.

Die Schäden am Gebäude sind erheblich:

– Heizungsanlage, Elektroinstallationen und Lagerräume sind geflutet.

– Bodenbeläge, Wände und Türen sind durch das verschmutzte Wasser unbrauchbar.

– Pflasterung, Gartenanlage und Tiefgarage sind beschädigt.

– Nach dem Rückgang des Wassers beginnt Feuchtigkeit, sich in Wänden und Böden auszubreiten.

Da Hochwasser nicht automatisch in der Standard-Wohngebäudeversicherung enthalten ist, greift hier die Elementarschadenversicherung, sofern sie abgeschlossen wurde. Diese übernimmt:

1. Trockenlegung und Sanierung: Entfernung des Wassers, Trocknung der Wände und Böden.

2. Reparatur der Gebäudetechnik: Erneuerung der Heizungsanlage, Elektroinstallationen und Fahrstühle.

3. Renovierung: Austausch von Bodenbelägen, Putzarbeiten und Sanierung der Feuchtigkeitsschäden.

4. Wiederherstellung des Außenbereichs: Reparatur von Wegen, Gärten und der Tiefgarage.

5. Schimmelprävention: Maßnahmen zur Vermeidung von Langzeitschäden durch Feuchtigkeit.

6. Mietausfall: Falls Mieter ihre Wohnungen vorübergehend nicht nutzen können.

Sachverständigenkosten

Ein Mehrfamilienhaus weist plötzlich Risse in der Fassade und den Innenwänden auf. Mieter berichten über knarrende Geräusche und klemmende Türen. Bei einer ersten Begutachtung stellt sich heraus, dass der Boden unter dem Gebäude absackt – möglicherweise durch eine unerkannte Undichtigkeit eines Wasserrohrs oder Erdbewegungen nach starken Regenfällen.

Da die Ursache unklar ist und ein schwerwiegender statikrelevanter Schaden vermutet wird, müssen umfangreiche Untersuchungen durch Sachverständige durchgeführt werden.

Je nach Versicherungstarif sind solche Gutachterkosten mitversichert, wenn sie zur Feststellung der Schadensursache und -höhe notwendig sind. Die Versicherung übernimmt:

1. Geotechnische Gutachten: Untersuchung des Untergrunds auf Bodenbewegungen oder Wassereinfluss.

2. Bausachverständige: Beurteilung der Gebäudestatik, Rissbildung und möglicher Einsturzgefahr.

3. Feuchtigkeits- und Rohrbruchanalysen: Spezialisten suchen nach versteckten Lecks oder Wasseradern.

4. Thermografie- oder Endoskopie-Untersuchungen: Um unzugängliche Bereiche der Gebäudekonstruktion zu prüfen.

5. Beweissicherung: Dokumentation des Schadens zur Absicherung der Versicherungssumme.

Bei dieser Leistung ist es besonders wichtig darauf zu achten, ob sie im ausgewählten Tarif inkludiert ist und in welcher Höhe. Bei der NV zum Beispiel werden Sachverständigenkosten im Tarif „Spar 2.0“ gar nicht, im Tarif „max 2.0“ bis 5.000 Euro und im Tarif „Premium“ in unbegrenzter Höhe übernommen. Voraussetzung ist lediglich, daß der Schaden mindestens 25.000 Euro hoch ist.

Diebstahl von außen am Gebäude angebrachten Sachen

In der Nacht dringen unbekannte Täter auf das Grundstück eines Mehrfamilienhauses ein. Sie haben es auf fest installierte Außenbeleuchtung und Kupferfallrohre abgesehen. Innerhalb weniger Minuten montieren sie folgende Gebäudeteile ab und entwenden sie:

– Kupferfallrohre und Regenrinnen an der Fassade.

– Bewegungsgesteuerte LED-Außenlampen über den Hauseingängen.

– Edelstahl-Handläufe am Treppenzugang zum Haus.

Erst am nächsten Morgen bemerken die Bewohner den Schaden, da Regenwasser ungehindert an der Fassade hinabläuft. Der Hauseigentümer meldet den Vorfall der Polizei und der Wohngebäudeversicherung für sein Mehrfamilienhaus.

Je nach Tarif kann die Wohngebäudeversicherung für Mehrfamilienhäuser Diebstahl von fest mit dem Gebäude verbundenen Sachen abdecken. Die Versicherung übernimmt dann:

1. Ersatz und Neumontage: Der entwendeten Kupferfallrohre, Regenrinnen, Außenlampen und Handläufe.

2. Folgeschäden: Falls durch den Diebstahl Wasser in die Fassade eingedrungen ist, können Trocknungs- und Reparaturmaßnahmen übernommen werden.

3. Sicherungsmaßnahmen: Falls durch den Diebstahl eine Sicherheitslücke entstanden ist, z. B. fehlende Beleuchtung an Eingängen.

Nachträglich vom Mieter eingebrachte Sachen

Ein Mieter eines Mehrfamilienhauses hat auf seinem Balkon eine fest montierte Markise installiert. Nach einem schweren Sturm mit Orkanböen (Windstärke 10) wird die Markise vom Wind erfasst und teilweise aus der Verankerung gerissen. Dabei wird:

– Die Markise selbst beschädigt, da das Gestell verbogen wird.

– Die Fassade des Gebäudes beschädigt, da Befestigungen aus der Wand gerissen werden.

– Ein darunter parkendes Auto eines anderen Mieters von herabfallenden Teilen getroffen.

Die Gebäudeversicherung deckt den Schaden an der Fassade und kann – je nach Vertrag – auch für nachträglich vom Mieter eingebrachte, fest verbaute Dinge aufkommen. In diesem Fall:

1. Reparatur der beschädigten Fassade (inklusive Wiederherstellung der Verankerung).

2. Ersatz der Markise, wenn im Versicherungsvertrag nachträglich angebrachte Dinge mitversichert sind.

3. Übernahme von Folgeschäden, z. B. durch eindringendes Wasser an der beschädigten Befestigung.

Der Schaden am geparkten Auto fällt nicht unter die Wohngebäudeversicherung – dafür wäre die Privathaftpflicht des Mieters oder die Kfz-Versicherung des Fahrzeughalters zuständig.

Weitere Service-Leistungen

Es gibt weitere Leistungen, die zum Beispiel die InterRisk Gebäudeversicherung für ein Mehrfamilienhaus im Tarif XXL anbietet:

- 24-Stunden-Servicetelefon

- Organisation der vorzeitigen Rückreise bei einem Schadenfall zu Hause während Reisen

- Hilfe bei der Sperrung und Ersatzbeschaffung abhandengekommener Bank-/Kreditkarten

- Hilfe bei der Ersatzbeschaffung abhandengekommener wichtiger Dokumente (z.B. Pass)

- Möglichkeit zur Hinterlegung von Kopien wichtiger Dokumente bis zu 20 Seiten A4

Wie hoch sind die Kosten einer Wohngebäudeversicherung für ein Mehrfamilienhaus?

Die Jahresprämie hängt natürlich stark davon ab, ob Sie mit den Mindestleistungen zufrieden sind oder ob Sie einen hochwertigen Tarif mit möglichst vielen Leistungen abschliessen wollen. Der Versicherungsschutz bestimmt über die Kosten.

Bei der Alten Leipziger etwa kostet die Wohngebäudeversicherung für ein Mehrfamilienhaus mit 3 Wohneinheiten und 400 m² Wohnfläche in Büdingen (ohne Vorschäden und Sanierungen) im Tarif compact 642,89 Euro, im Tarif classic 879,30 Euro und im Tarif comfort 1.071,26 Euro.

Bei der NV schwankt der Preis nur von 986,94 Euro (max 2.0) bis 1.184,32 Euro (Premium), wohingegen die Gothar nur den Basis-Tarif für 773,51 Euro anbietet.

Unser Service

Als Versicherungsmakler beraten wir nicht nur über die Gebäudeversicherung für ein Mehrfamilienhaus. Auch die anderen Produkte aus der Welt der Versicherungen sind Teil unserer Beratung. Dazu zählen für unsere Kunden zum Beispiel die Berufsunfähigkeitsversicherung, Hausratversicherung, private Krankenversicherung, Grundbesitzerhaftpflicht, private Altersvorsorge, Rechtsschutzversicherung, private Haftpflichtversicherung, Risikolebensversicherung, private Unfallversicherung oder Kfz-Versicherung. Wir empfehlen Ihnen ebenfalls einen Rechtsschutz für Vermieter. Sie erreichen uns auch über Facebook, Youtube, Linkedin oder Instagram. Wenn Sie weitere Informationen benötigen oder Fragen haben, nehmen Sie Kontakt mit uns auf.